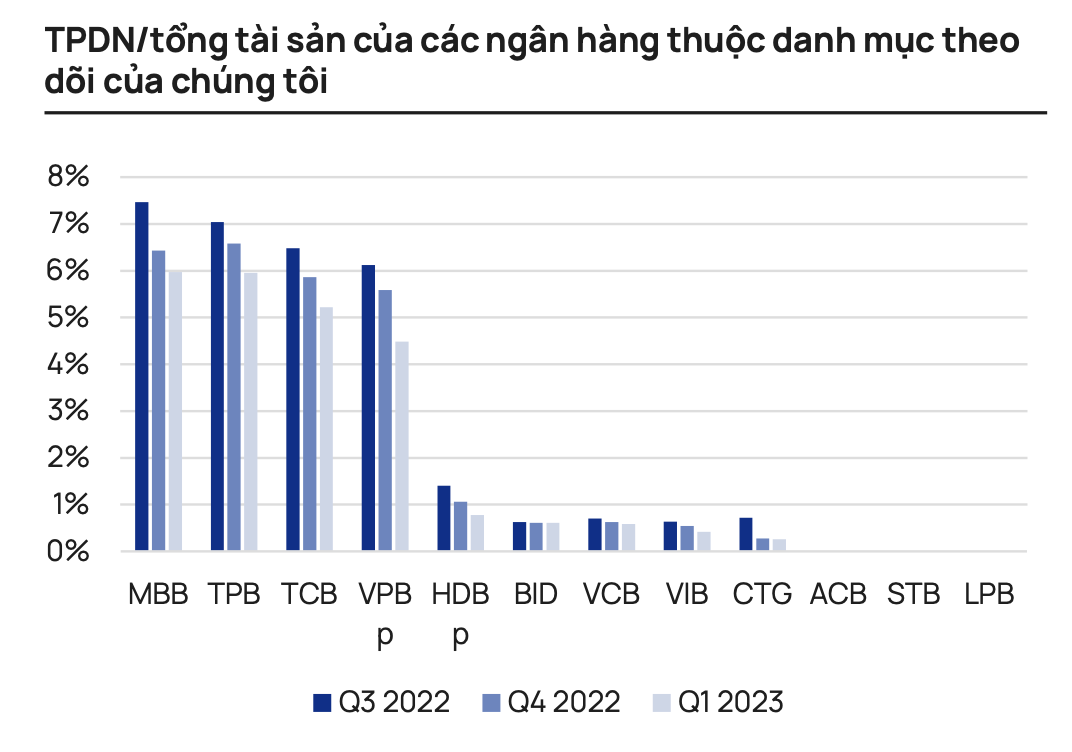

Trái phiếu đang chiếm tỷ lệ bao nhiêu trong tổng tài sản các ngân hàng?

Trong khi đó, lợi nhuận của các nhà phát triển bất động sản đã giảm tốc từ quý 1/2022 một phần do các vấn đề về thủ tục pháp lý, room tín dụng hạn chế vào giữa năm 2022 và môi trường lãi suất cao vào cuối năm của năm 2022.

Theo thống kê từ Chứng khoán Vietcap, tỷ lệ chậm thanh toán trái phiếu doanh nghiệp đã tăng lên trong những tháng gần đây. Tính đến tháng 5/2023, có 98 tổ chức phát hành thanh toán chậm và 56 trong số đó là các nhà phát triển bất động sản. Sự kết hợp của các đợt tăng lãi suất vào tháng 9-10/2022, tỷ lệ đòn bẩy cao của các doanh nghiệp bất động sản và thắt chặt các yêu cầu đối với cả tổ chức hành và nhà đầu tư trái phiếu sau Nghị định 65 đã góp phần ảnh hưởng.

Các tổ chức phát hành không thể thực hiện nghĩa vụ nợ đã và đang tích cực chuẩn bị cho việc cơ cấu lại trái phiếu. Tính đến tháng 5/2023, các tổ chức phát hành này đã đàm phán thành công để cơ cấu lại 28,2% trái phiếu chậm thanh toán với các điều khoản thanh toán mới. Đây là một tín hiệu tốt khi trái chủ đồng ý cho các công ty thêm thời gian để tạo ra thu nhập để trả nợ.

Theo VBMA, giá trị trái phiếu mua lại trước hạn năm 2022 tương đương 14,7% tổng số trái phiếu đang lưu hành năm 2022 và gần 42,9 nghìn tỷ đồng trái phiếu doanh nghiệp đã được mua lại tăng 36,9% so với cùng kỳ tính đến 4 tháng đầu năm 2023. Việc mua lại trái phiếu doanh nghiệp trước hạn tăng mạnh sẽ giúp giảm bớt áp lực về thời gian đáo hạn trái phiếu trong giai đoạn 2023-2024 và khôi phục niềm tin trên thị trường.

Các chính sách gần đây của Chính phủ (Nghị định 08 và Thông tư 03) sẽ cải thiện tính thanh khoản trên thị trường trái phiếu doanh nghiệp và giúp các tổ chức phát hành có thêm thời gian để tuân thủ các quy định mới.

Ngoài ra, các chỉ thị của Chính phủ nhằm giải quyết một số vấn đề liên quan đến thủ tục pháp lý của một số dự án bất động sản hỗ trợ phục hồi dần doanh số bán hàng và chính sách cắt giảm lãi suất gần đây sẽ giúp giảm lãi suất thế chấp và khuyến khích mua nhà. Nhờ đó, dòng tiền của các nhà phát triển bất động sản sẽ phục hồi.

Trong ba quý vừa qua, nhiều ngân hàng đã giảm tỷ trọng nắm giữ trái phiếu doanh nghiệp như MBB, TPB, TCB và VPB. Trong đó, tỷ lệ này ở ngân hàng MBB giảm từ 7,5% quý 2/2022 xuống còn 6% trong quý 1/2023. Tại TPB giảm tỷ lệ từ 7% xuống còn 5,9%; tại TCB giảm từ 6,5% giảm xuống còn hơn 5%; VPB giảm từ 6,2% xuống còn 4,5%.

4 ngân hàng MBB, TPB, TCB và VPB có tỷ trọng trái phiếu doanh nghiệp và cho vay bất động sản cao, hiện cũng có tỷ lệ an toàn vốn và/hoặc bộ đệm dự phòng tương đối mạnh. Cùng với các chính sách hỗ trợ gần đây của chính phủ, Vietcap cho rằng các ngân hàng này sẽ vượt qua những thách thức trong ngắn hạn.

Đánh giá riêng về từng cổ phiếu ngân hàng, theo Vietcap, TCB có thể đối mặt với những thách thức trong ngắn hạn, nhưng triển vọng tăng trưởng dài hạn vẫn được duy trì.

Hiện dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2023 giảm 8,5% xuống 18,4 nghìn tỷ đồng. Tuy nhiên, lĩnh vực trái phiếu doanh nghiệp và bất động sản sẽ tiếp tục phát triển trong dài hạn do thị trường cho vay thế chấp của Việt Nam còn nhiều triển vọng và chưa thâm nhập sâu, đồng thời thị trường trái phiếu tiếp tục là một kênh huy động vốn quan trọng cho nền kinh tế.

TCB có vị thế tốt để tận dụng được sự tăng trưởng dài hạn này nhờ vào mối quan hệ vững chắc với các khách hàng hàng đầu và nguồn vốn dồi dào. Định giá của TCB hiện đang ở mức hấp dẫn. TCB đang giao dịch với P/B là 1,0 lần — tương ứng 1 độ lệch chuẩn thấp hơn so với P/B trung bình 4 năm của TCB. Rủi ro tiêu cực gồm hạn mức tín dụng thấp hơn kỳ vọng; không duy trì được tỷ lệ CASA như kỳ vọng; nợ xấu cao hơn dự kiến phát sinh từ các khoản cho vay và trái phiếu doanh nghiệp.

Với MBB, thị trường có thể đã chiết khấu đáng kể đối với cổ phiếu do tỷ trọng dư nợ tương đối cao của ngân hàng này đối với trái phiếu doanh nghiệp và dư nợ bất động sản. Ngoài ra, mặc dù LLR của MBB trong quý 1/2023 giảm 100 điểm % xuống 138%, nhưng đây vẫn là LLR cao nhất trong số các ngân hàng tư nhân.

MBB hiện đang giao dịch ở mức chiết khấu 16% so với P/B trung bình năm 2023 của trung vị một số ngân hàng là 1,15 lần với ROE năm 2023 là 22,5% so với trung vị một số ngân hàng là 20,4%. Rủi ro gồm chi phí tín dụng cao hơn dự kiến do thị trường bất động sản và trái phiếu doanh nghiệp gặp khó khăn hiện nay; tỷ lệ CASA thấp hơn dự kiến; hỗ trợ một tổ chức tín dụng yếu kém có thể cản trở sự tăng trưởng của ngân hàng.

Nguồn: Trái phiếu đang chiếm tỷ lệ bao nhiêu trong tổng tài sản các ngân hàng?

Tin liên quan

Cùng chuyên mục

Tỷ giá liên ngân hàng bật tăng mạnh, NHNN bơm ròng gần 35.000 tỷ đồng

Tài chính 04/03/2026 15:00

Dòng vốn tháo chạy khỏi thị trường tiền điện tử

Tài chính 04/03/2026 11:00

Điều gì tạo nền tảng cho lợi nhuận ngân hàng năm 2026?

Tài chính 03/03/2026 15:00

Chuỗi biến động đe dọa kinh tế châu Á

Kinh tế - Tài chính 03/03/2026 10:50

‘Quả bom’ trái phiếu vẫn chưa nổ hết trong hệ thống ngân hàng

Tài chính 02/03/2026 17:00

Nợ xấu ngành ngân hàng cải thiện, rủi ro lớn nhất lại đang gia tăng

Tài chính 02/03/2026 15:00

Các tin khác

Khả năng tiếp cận nguồn vốn của doanh nghiệp trong 2026

Tài chính 02/03/2026 07:00

Những ngân hàng nào rót tỷ USD vào bất động sản?

Kinh tế - Tài chính 01/03/2026 14:10

Quy định mới: Từ 1/3, cấm dùng biệt danh khi mở tài khoản thanh toán

Kinh tế - Tài chính 01/03/2026 11:50

Lãi suất tăng nhanh, người vay mua nhà làm gì để tránh "bẫy nợ"?

Kinh tế - Tài chính 28/02/2026 17:13

Tỷ giá USD/VND sẽ ổn định hơn trong 2026

Tài chính 28/02/2026 07:00

Big 4 tăng lãi suất, gánh nặng vay mua nhà nhân đôi

Tài chính 26/02/2026 13:00

Muôn cách "biến thể" hút tiền gửi của ngân hàng sau Tết Nguyên đán

Kinh tế - Tài chính 25/02/2026 10:57

Hút vốn ngoại từ M&A xuyên biên giới

Tài chính 25/02/2026 07:00

Chạm mốc 14%, lãi suất cho vay mua nhà có còn tăng tiếp?

Kinh tế - Tài chính 24/02/2026 11:17

Ngân hàng đảm bảo lưu thông hàng hóa - tiền tệ thông suốt dịp Tết

Tài chính 24/02/2026 09:00

Tăng trưởng tín dụng: Kỳ vọng và rào cản lãi suất

Tài chính 23/02/2026 13:00

Lãi suất vay mua nhà tăng vọt, khách vay thêm nặng gánh

Kinh tế - Tài chính 23/02/2026 10:54

Khách hàng, cổ đông doanh nghiệp nào sẽ nhận "lì xì" Tết ngay đầu năm?

Tài chính 23/02/2026 07:00

“So găng” những nhà băng được dự báo dẫn sóng thị trường sắp tới

Tài chính 22/02/2026 07:00

Chuyển trạng thái chính sách tiền tệ

Tài chính 21/02/2026 09:00

Chiến lược đầu tư tích sản 2026: Tối ưu hóa lợi nhuận kép

Tài chính 21/02/2026 07:00

Chuyển đổi số - Giải pháp tăng trưởng bền vững trong ngân hàng

Tài chính 20/02/2026 15:00

Ngân hàng "vượt sóng" phân hóa, còn kỳ vọng cải thiện biên lợi nhuận

Tài chính 20/02/2026 11:00

Nỗ lực gỡ thẻ vàng thủy sản và khai thác nghề cá có trách nhiệm tại các vùng biển.

Video 11/02/2025 16:16

![[Tổng Hợp] 6 Quy Định Mới Về Đất Đai, Nhà Ở Có Hiệu Lực Tháng 8/2024](https://vninfor.vn/stores/video_data/2024/082024/26/22/TYng_HYp_6_Quy_YYnh_MYi_VY_YYt_Yai_Nha_Y_Co_HiYu_LYc_Thang_8-2024_-_LuatVietnam_21.jpg)

WORLDBANK DỰ BÁO KINH TẾ VIỆT NAM NĂM 2024 VÀ NĂM 2025 | NHỊP ĐẬP THỊ TRƯỜNG #62

Video 24/05/2024 15:33

Tọa đàm “Xúc tiến thương mại: Khơi thông đầu ra cho sản phẩm OCOP”

Video 20/11/2023 17:25

Trao yêu thương cho em

Video 10/10/2022 14:03

Kon Tum giải cứu nạn nhân bị lừa bán sang Campuchia

Video 10/10/2022 13:58