Rủi ro suy giảm chất lượng tài sản ngành Ngân hàng năm 2024 vẫn lớn

Tỷ lệ nợ xấu lên cao nhất từ năm 2015

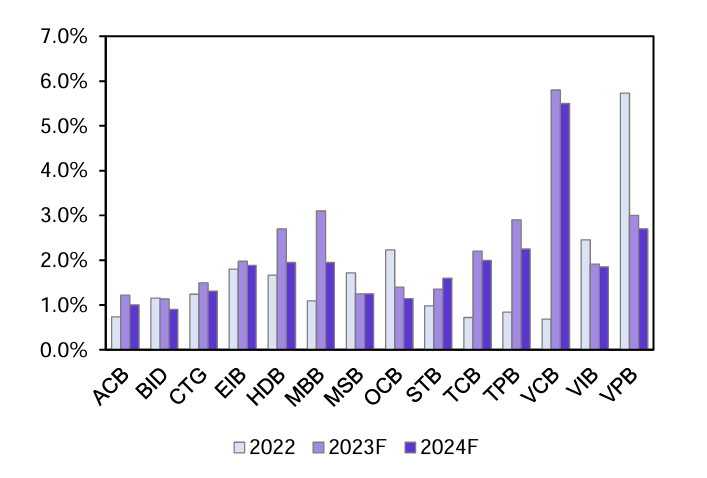

Theo Báo cáo của Công ty Chứng khoán MB (MBS), tỷ lệ nợ xấu (NPL) toàn ngành Ngân hàng tại quý III/2023 đạt 2,2%, tăng 64 điểm cơ bản so với năm 2022 và là mức NPL cao nhất từ năm 2015.

Hình 1: Tỷ lệ nợ xấu các ngân hàng

Hầu như các ngân hàng đều tiếp tục ghi nhận NPL gia tăng tại quý III/2023 so với đầu năm và các quý liền trước. Trung bình, các ngân hàng thương mại quốc doanh (Big4) có mức tăng 0,4% so với đầu năm, trong khi con số này ở nhóm ngân hàng thương mại cổ phần (TMCP) là 0,7%.

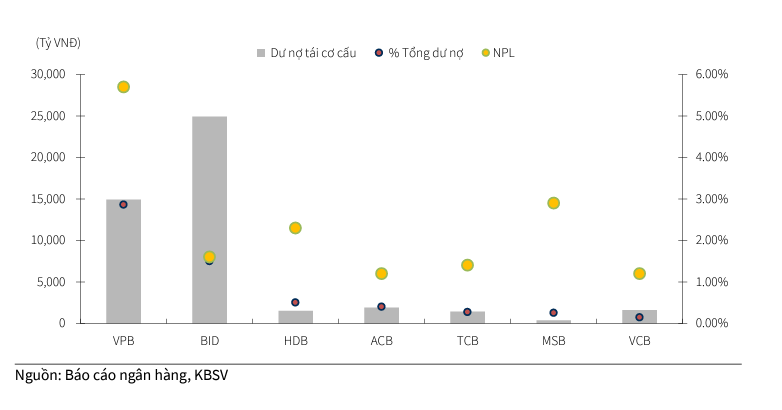

Theo Ngân hàng Nhà nước (NHNN), tính đến cuối tháng 9/2023, tổng dư nợ tái cơ cấu theo Thông tư số 02/2023/TT-NHNN đạt 140 nghìn tỷ đồng (chiếm 1,09% tổng tín dụng toàn hệ thống). Trong đó, VPBank có nợ cơ cấu 14.900 tỷ đồng (tương đương 2,86% dư nợ) và BIDV với gần 20.000 tỷ đồng (khoảng 1,5% dư nợ), giúp cho việc kiểm soát nợ xấu tốt hơn trong quý này.

Các ngân hàng còn lại do áp lực nợ xấu không quá lớn và không ưu tiên sử dụng Thông tư số 02/2023/TT-NHNN (do phải trích lập nhiều hơn) nên phần nợ tái cơ cấu chiếm tỷ trọng không nhiều trong tổng dư nợ (VCB 0,14%, ACB 0,4%, TCB 0,27%, MSB 0,25%, HDB 0,5%).

Điểm tích cực về chất lượng tài sản của ngành Ngân hàng trong quý III/2023 được thể hiện ở dư nợ nhóm 2 ghi nhận giảm 7,7% so với quý II, trong khi các quý trước tăng liên tục, nợ xấu hình thành tăng chậm hơn so với quý liền trước ở tất cả các nhóm ngân hàng.

Theo Công ty Chứng khoán KB Việt Nam (KBSV), áp lực lên nhóm ngân hàng TMCP lớn và vừa (MBB, TCB, TPB, MSB…) vẫn còn do chịu tác động tiêu cực từ thị trường trái phiếu doanh nghiệp, bất động sản và những khó khăn từ phân khúc khách hàng cá nhân.

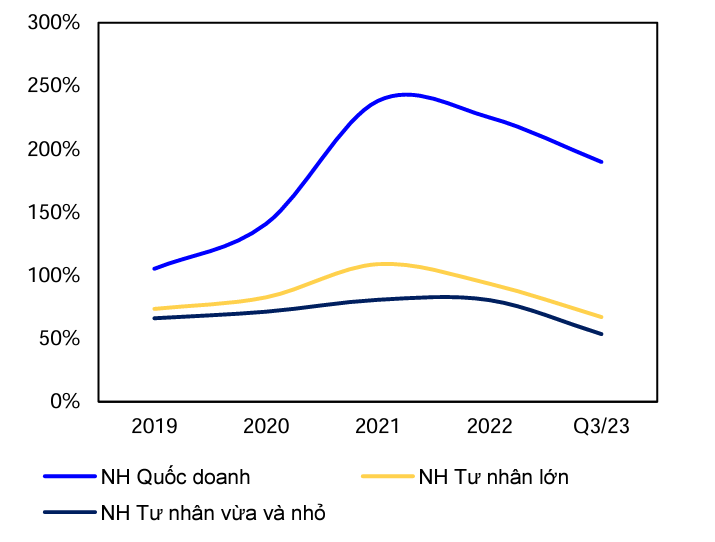

Hình 2: Tỷ lệ bao phủ nợ xấu tại các ngân hàng

Song song với đó, tỷ lệ bao phủ nợ xấu (LLR) cũng suy giảm xuống mức thấp nhất kể từ cuối năm 2020, ghi nhận 93,8% (tỷ lệ này năm 2022 là 136,9%). LLR của nhóm Big4 cao hơn đáng kể so với nhóm ngân hàng TMCP.

Áp lực dự phòng lớn bào mòn lợi nhuận 2024

Theo MBS, mặc dù nợ xấu được kỳ vọng tạo đỉnh trong quý IV/2023 và chi phí trích lập toàn Ngành đang có xu hướng tích cực, khi quý I/2023 tăng 16,1% so với cùng kỳ nhưng 9 tháng năm 2023 chỉ tăng 5,4%.

Tuy nhiên, áp lực trích lập dự phòng trong năm 2024 vẫn là đáng kể. Nguyên nhân là dư địa trích lập của các ngân hàng sẽ không còn nhiều khi kết quả kinh doanh cả năm 2023 được dự báo sẽ kém khả quan.

Đặc biệt, khi hiệu lực của Thông tư số 02/2023/NHNN-TT hết hạn vào 30/06/2024 (đang được NHNN cân nhắc gia hạn) áp lực trích lập cho các khoản nợ tái cơ cấu hoặc các khoản nợ xấu không được tái cơ cấu sẽ gia tăng. Do đó, chất lượng tài sản của các ngân hàng tạm thời sẽ được kiểm soát ở mức hiện tại cho đến hết năm 2023 nhưng sẽ cần lưu ý hơn khi bước sang năm 2024.

Hình 3: Dư nợ tái cơ cấu theo Thông tư số 02/2023/TT-NHNN và nợ xấu của một số ngân hàng

MBS cho rằng, áp lực này sẽ có sự phân hóa rõ nét giữa các ngân hàng. Những ngân hàng đã gia tăng trích lập lớn trong năm 2023 và đưa chất lượng tài sản về mức thấp có thể sẽ có nhiều dư địa để xử lý hơn, vì vậy, sẽ có được lợi thế tăng trưởng lợi nhuận cao hơn.

Hiện tại, tỷ lệ LLR giữa các ngân hàng có sự phân hoá rõ rệt, nhóm Big4 vẫn duy trì bộ đệm trên 200%, trong khi tỷ lệ này ở các nhóm ngân hàng còn lại đều đã dưới mức 100% tính đến quý III.

Theo KBSV, các ngân hàng có tệp khách hàng đa dạng, trích lập đầy đủ, bộ đệm dự phòng vững chắc, ít phơi nhiễm với bất động sản và trái phiếu doanh nghiệp sẽ có khả năng kiểm soát chi phí rủi ro tín dụng tốt hơn các ngân hàng khác. Nhóm ngân hàng top dưới với tỷ kệ bao phủ thấp (chỉ dưới 50%) sẽ chịu nhiều áp lực và không có dư địa để loại bỏ nợ xấu ra khỏi bảng cân đối.

Bên cạnh đó, ngành Ngân hàng cũng gặp khó khăn trong việc thanh lý các tài sản đảm bảo, dù các tài sản đảm bảo có mức chiết khấu đáng kể so với giá thị trường trước đây. Lợi nhuận quý IV/2023 và cả quý I/2024 có khả năng tiếp tục bị “bào mòn” bởi áp lực nợ xấu. Đây là giai đoạn các ngân hàng phải cân bằng giữa các vấn đề như tăng trưởng kinh doanh, quản lý rủi ro, duy trì lợi nhuận, hỗ trợ khách hàng.

Nguồn: Rủi ro suy giảm chất lượng tài sản ngành Ngân hàng năm 2024 vẫn lớn

Tin liên quan

Cùng chuyên mục

Giữ đà tăng trưởng: Trọng điểm chi phí, lãi suất và tỷ giá

Tài chính 16/03/2026 07:00

Chính sách tiền tệ thận trọng chờ tín hiệu rõ ràng hơn

Tài chính 15/03/2026 07:00

Lãi suất cho vay margin chứng khoán đồng loạt lên 14%/năm, vì sao?

Kinh tế - Tài chính 14/03/2026 17:07

"Làn sóng" ngân hàng tham gia Trung tâm tài chính quốc tế tại Việt Nam

Tài chính 14/03/2026 13:00

Chu kỳ lãi suất mới và bài toán phân bổ tài sản của nhà đầu tư

Tài chính 14/03/2026 07:00

Biến động tỷ giá: Nợ ngoại tệ trở thành bài toán lớn của doanh nghiệp

Tài chính 13/03/2026 17:00

Các tin khác

Giá dầu neo cao, không phải cổ phiếu dầu khí nào cũng hưởng lợi

Kinh tế - Tài chính 13/03/2026 12:29

Triển vọng tăng trưởng, lãi suất Fed và sức mạnh đồng USD

Tài chính 13/03/2026 07:00

Trái phiếu Chính phủ: Kế hoạch phát hành 50 nghìn tỷ đồng trong tháng 3

Tài chính 12/03/2026 09:00

Bộ Tài chính yêu cầu đẩy mạnh thanh toán không tiền mặt

Tài chính 11/03/2026 09:00

Lãi suất cho vay mua nhà tăng vọt, cơ hội cho ai?

Kinh tế - Tài chính 10/03/2026 15:43

Ổn định tỷ giá trước sức ép mới

Tài chính 10/03/2026 07:00

Ưu tiên ổn định thị trường tiền tệ

Tài chính 09/03/2026 09:10

Giá vàng tuần qua: "Rung lắc" mạnh, vàng nhẫn giảm tới 2 triệu/lượng

Kinh tế - Tài chính 08/03/2026 22:20

Tin tức ngân hàng nổi bật tuần qua: BIDV hướng tới 60% ứng dụng lõi vận hành bằng AI

Tài chính 08/03/2026 08:38

Cấp bách phát triển thị trường vốn, san sẻ gánh nặng cho ngân hàng

Tài chính 08/03/2026 07:00

Chính sách tiền tệ trước “vòng xoáy” biến động toàn cầu

Tài chính 07/03/2026 17:00

Vốn ngoại và vị thế mới của chứng khoán Việt Nam: Chờ cú xoay chiều lịch sử

Kinh tế - Tài chính 07/03/2026 15:51

Định hướng chính sách tiền tệ và tài khóa ra sao trong bối cảnh mới?

Tài chính 07/03/2026 07:00

Tín dụng tăng tích cực, kỳ vọng sẽ nới lỏng hơn trong quý 2

Tài chính 06/03/2026 07:00

Tín dụng tăng nóng, ngân hàng đối mặt bài toán “bộ đệm vốn”

Tài chính 05/03/2026 17:00

Những ngộ nhận phổ biến của người Việt về đầu tư

Kinh tế - Tài chính 05/03/2026 13:00

Tỷ giá liên ngân hàng bật tăng mạnh, NHNN bơm ròng gần 35.000 tỷ đồng

Tài chính 04/03/2026 15:00

Dòng vốn tháo chạy khỏi thị trường tiền điện tử

Tài chính 04/03/2026 11:00

Nỗ lực gỡ thẻ vàng thủy sản và khai thác nghề cá có trách nhiệm tại các vùng biển.

Video 11/02/2025 16:16

![[Tổng Hợp] 6 Quy Định Mới Về Đất Đai, Nhà Ở Có Hiệu Lực Tháng 8/2024](https://vninfor.vn/stores/video_data/2024/082024/26/22/TYng_HYp_6_Quy_YYnh_MYi_VY_YYt_Yai_Nha_Y_Co_HiYu_LYc_Thang_8-2024_-_LuatVietnam_21.jpg)

WORLDBANK DỰ BÁO KINH TẾ VIỆT NAM NĂM 2024 VÀ NĂM 2025 | NHỊP ĐẬP THỊ TRƯỜNG #62

Video 24/05/2024 15:33

Tọa đàm “Xúc tiến thương mại: Khơi thông đầu ra cho sản phẩm OCOP”

Video 20/11/2023 17:25

Trao yêu thương cho em

Video 10/10/2022 14:03

Kon Tum giải cứu nạn nhân bị lừa bán sang Campuchia

Video 10/10/2022 13:58