Tỷ suất lợi nhuận năm 2023 của Sabeco sẽ tiếp tục giảm khi chi phí đầu vào tăng cao

Bộ GDĐT tổ chức tọa đàm "ChatGPT, Trí tuệ nhân tạo - Lợi ích và thách thức đối với giáo dục" Bộ GDĐT tổ chức tọa đàm "ChatGPT, Trí tuệ nhân tạo - Lợi ích và thách thức đối với giáo dục" |

Mua sắm trong trường hợp đặc biệt: Quy định rõ để tạo thuận lợi, tránh lạm dụng Mua sắm trong trường hợp đặc biệt: Quy định rõ để tạo thuận lợi, tránh lạm dụng |

SSI Research dự báo lợi nhuận của Sabeco sẽ giảm trong nửa đầu năm 2023 do doanh thu yếu hơn và chi phí đầu vào cao hơn. Tuy nhiên, đối với cổ phiếu phòng thủ như SAB, giá cổ phiếu sẽ không giảm mạnh dù điều kiện thị trường đầy thách thức.

Tỷ suất lợi nhuận gộp giảm do chi phí đầu vào cao hơn

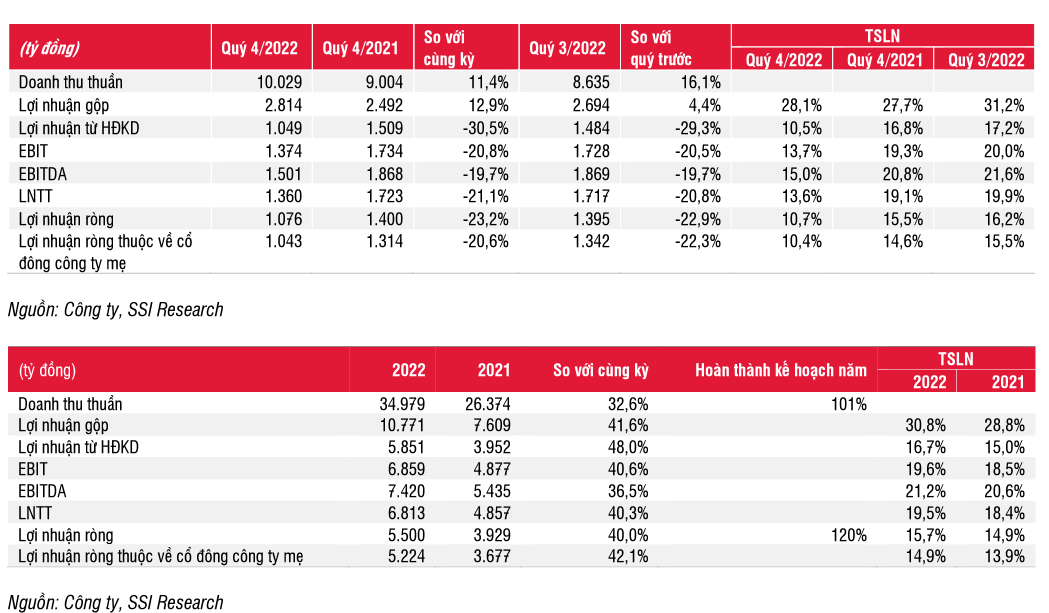

Trong quý 4/2022, SAB ghi nhận doanh thu thuần và lợi nhuận ròng lần lượt đạt 10 nghìn tỷ đồng (tăng 11,4% so với mức nền so sánh cao của quý 4 năm 2021, do năm nay kỳ nghỉ Tết đến sớm hơn) và 1,1 nghìn tỷ đồng (giảm 23% so với cùng kỳ).

SAB đã tăng giá bán trong tháng 10 năm 2022 (ở mức 2~3% đối với tất cả các thương hiệu). Đây là lần tăng giá thứ ba trong năm 2022. Ước tính giá bán bình quân tăng khoảng 6% vào năm 2022.

Tuy nhiên, tỷ suất lợi nhuận gộp giảm xuống mức thấp nhất theo quý trong quý 4 năm 2022 (ở mức 28,1%, so với mức 31,2% trong quý 3 năm 2022), chủ yếu do chi phí đầu vào cao hơn.

Bên cạnh đó, chi tiêu cho hoạt động quảng cáo và khuyến mại của SAB trong năm 2022 ghi nhận mức tăng 93% so với cùng kỳ và tỷ trọng của chi phí này so với doanh thu đã tăng từ 7% trong quý 4 năm 2021 lên 12% trong quý 4 năm 2022. Chi tiêu quảng cáo tăng mạnh chủ yếu là do các chiến dịch quảng cáo và tiếp thị cho dịp Tết, và sự cạnh tranh ngày càng gay gắt. Trong thời gian cận Tết, các hoạt động xúc tiến thương mại, tiêu dùng cũng tăng cao hơn so với các thời điểm còn lại trong năm. Trong năm 2023 và 2024, chi tiêu cho hoạt động này sẽ tiếp tục ở mức cao, trong khi chi tiêu bình quân cho mỗi lít sản phẩm sẽ giảm khi khối lượng tăng lên.

Trong năm 2022, SAB đạt doanh thu thuần và lợi nhuận ròng lần lượt là 35 nghìn tỷ đồng (tăng 33% so với cùng kỳ) và 5,5 nghìn tỷ đồng (tăng 40% so với cùng kỳ), hoàn thành 101% và 120% kế hoạch năm. Mặc dù doanh thu bán hàng chưa trở lại mức trước Covid (chỉ tương đương với 92% doanh thu năm 2019), nhưng lợi nhuận ròng của công ty đã vượt xa năm 2019 nhờ tăng hiệu quả sản xuất và nỗ lực tái cơ cấu.

Chuyên gia tại SSI Research cho biết, hợp đồng bảo hiểm rủi ro của mạch nha và nhôm đã hết hạn. Điều này có nghĩa là chi phí đầu vào cao hơn sẽ tiếp tục tác động tiêu cực đến tỷ suất lợi nhuận gộp của SAB trong năm 2023, vì ban lãnh đạo tin rằng giá mạch nha sẽ đạt mức cao nhất trong năm 2023 và bắt đầu chững lại từ năm 2024.

Trong khi đó, chi phí nhôm có xu hướng giảm đi với mức giảm khoảng 35% so với mức cao nhất năm 2022. Ban lãnh đạo chú trọng đến việc duy trì tỷ suất lợi nhuận ở mức lành mạnh thông qua các nỗ lực như tăng giá khi có thể; cải thiện danh mục sản phẩm; và cắt giảm chi phí mạnh mẽ nhờ tiết kiệm nguyên vật liệu, năng lượng và tăng cường hiệu quả vận chuyển.

Giao dịch M&A sẽ giúp cải thiện doanh thu và tỷ suất lợi nhuận

Mới đây, HĐQT SABECO vừa thông qua tờ trình tăng sở hữu tại nhà máy bia Sài Gòn Bình Tây (SABIBECO – hiện là công ty liên kết của SAB với tỷ lệ sở hữu 22%) và công ty liên kết bao bì của SABIBECO (SABIBECO sở hữu 39% trong khi tỷ lệ sở hữu cả trực tiếp và gián tiếp của SAB ở mức dưới 20%). Tổng cộng, hai công ty liên kết này sở hữu sáu nhà máy bia và hai nhà máy đóng gói. Ban lãnh đạo kỳ vọng sẽ duy trì được hiệu quả cộng hưởng trong năm 2024.

Theo quan điểm của SSI, dựa trên những kế hoạch của công ty đã được phê duyệt, ước tính doanh thu và lợi nhuận sẽ tăng lần lượt 10% và 1% theo năm trong những năm tới. Công ty có thể sẽ ghi nhận khoản lợi nhuận tiềm năng ghi nhận một lần từ hoạt động tài chính trong năm 2023 hoặc 2024 do đánh giá lại khoản đầu tư, tuy nhiên chưa thể định lượng được khoản lợi nhuận này. Mặc dù tác động tức thời đến lợi nhuận ròng là không đáng kể, nhưng giao dịch M&A sẽ giúp SAB cải thiện doanh thu và tỷ suất lợi nhuận gộp trong trung hạn.

Trên thực tế, SSI cho rằng SAB sẽ thu được nhiều lợi ích từ giao dịch M&A như: SABIBECO sở hữu danh mục sản phẩm lành mạnh với thương hiệu SAGOTA (SAGOTA có nhiều sản phẩm đa dạng bao gồm bia không cồn); SAB có thể mở rộng năng lực sản xuất, đặc biệt là dây chuyền đóng gói trong mùa cao điểm, vốn phụ thuộc nhiều vào các công ty liên kết; mở rộng từ mạng lưới phân phối của SABIBECO và quan trọng nhất là kiểm soát tốt hơn chất lượng bia và hiệu quả sản xuất.

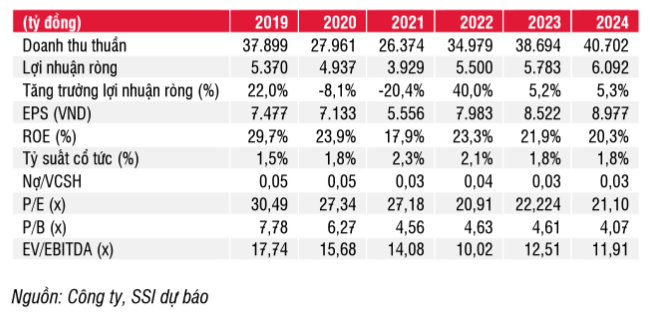

Trong năm 2023, SSI dự báo doanh thu thuần và lợi nhuận ròng của SABECO lần lượt đạt 38,7 nghìn tỷ đồng (tăng 10,6% so với cùng kỳ) và 5,8 nghìn tỷ đồng (tăng 5,2% so với cùng kỳ). Như vậy, SSI đã điều chỉnh giảm 8% ước tính lợi nhuận ròng, phản ánh các giả định về chi phí đầu vào và chi tiêu cho hoạt động A&P cao hơn.

Sản lượng tiêu thụ và giá bán bình quân có thể tăng lần lượt 7% và 3% so với cùng kỳ – và sự tăng trưởng chủ yếu sẽ diễn ra trong nửa cuối năm 2023. Tỷ suất lợi nhuận gộp của bia sẽ giảm khoảng 260 điểm cơ bản, dựa trên giả định chi phí mạch nha trung bình tăng 10% so với cùng kỳ.

SSI điều chỉnh giảm P/E mục tiêu từ 26x xuống 25x để phản ánh sự giảm tốc trong tăng trưởng lợi nhuận trong năm 2023. Giá mục tiêu 1 năm mới SSI đưa ra với cổ phiếu SAB là 198.500 đồng/cổ phiếu (điều chỉnh giảm từ 204.000 đồng/cổ phiếu), tương đương với tiềm năng tăng giá chỉ ở mức 5%. Tuy nhiên, theo nhận định của SSI, đối với cổ phiếu phòng thủ như SAB, giá cổ phiếu sẽ không giảm mạnh dù điều kiện thị trường đầy thách thức.

Nguồn: Tỷ suất lợi nhuận năm 2023 của Sabeco sẽ tiếp tục giảm khi chi phí đầu vào tăng cao

Trung Anh

Tin liên quan

SSI: Chỉ số VN-Index sẽ dao động trong vùng 1.160-1.210 12/02/2024 13:31

Trải qua thời ảm đạm, ông lớn ngành bia kỳ vọng gì nửa cuối năm? 02/09/2023 17:54

Cùng chuyên mục

Thỏa thuận Mỹ - Iran mở ra cơ hội hạ nhiệt giá dầu, VN-Index kỳ vọng hưởng lợi

Kinh tế 19/06/2026 15:00

Lợi thế từ cửa ngõ UAE

Kinh tế 19/06/2026 13:00

Vì sao vàng càng tăng khi chiến tranh dần hạ nhiệt?

Kinh tế 17/06/2026 15:00

Động lực nào có thể đưa giá vàng vượt 5.000 USD/ounce?

Kinh tế 17/06/2026 07:00

Doanh nghiệp thay đổi chiến lược văn phòng để giành lợi thế trong cuộc đua thu hút nhân lực

Kinh tế 14/06/2026 17:00

Giá vàng và giá dầu: Những kịch bản tăng - giảm trong thời gian tới

Kinh tế 14/06/2026 07:00

Các tin khác

Áp lực lan tỏa của dòng vốn FDI

Kinh tế 13/06/2026 13:00

Ngành bán dẫn Việt Nam: Từ áp lực "năng lực thực thi" đến lời giải tại SEMICONNECT 2026

Kinh tế - Tài chính 12/06/2026 17:02

Thỏi nam châm mới hút dòng vốn tư nhân

Kinh tế 10/06/2026 11:00

Nhiều dư địa hợp tác mới cho quan hệ Việt Nam - Thái Lan

Kinh tế 09/06/2026 13:00

Thuế quan Mỹ và bài toán xuất khẩu: Nhiều ngành chủ lực vẫn giữ lợi thế

Kinh tế 09/06/2026 09:00

Doanh nghiệp ngày càng dùng AI, vị trí việc làm nào bị đe dọa?

Kinh tế 08/06/2026 09:00

Kinh tế trải nghiệm: Kinh nghiệm quốc tế và gợi mở cho Việt Nam

Kinh tế 07/06/2026 15:00

“Chìa khóa” thúc đẩy các Chương trình mục tiêu quốc gia

Kinh tế 06/06/2026 15:00

Doanh nghiệp hiến kế gỡ “nút thắt” đón dòng hàng về Quảng Trị

Kinh tế 06/06/2026 11:00

5 tháng đầu năm 2026: Giải ngân vốn đầu tư công mới đạt 21,6% kế hoạch Thủ tướng Chính phủ giao

Kinh tế 04/06/2026 17:00

Gỡ nút thắt hình thành thế hệ doanh nghiệp công nghệ mới

Kinh tế 04/06/2026 15:00

Dòng vốn toàn cầu đang tìm đến châu Á

Kinh tế 02/06/2026 11:00

Động lực mới cho hợp tác Việt Nam - Philippines

Kinh tế 01/06/2026 07:00

Nhiều doanh nghiệp tầm trung Nhật Bản "đổ bộ" vào Đông Nam Á

Kinh tế 30/05/2026 13:00

Bài toán khó cho chuyển dịch năng lượng ở Đông Nam Á

Kinh tế 29/05/2026 17:00

Doanh nghiệp cơ khí xoay trọng tâm vào thị trường nội địa

Kinh tế 25/05/2026 15:00

5 động lực tăng trưởng của doanh nghiệp tư nhân

Kinh tế 23/05/2026 07:00

MBBank (MBB): Nợ có khả năng mất vốn vượt 7.400 tỷ đồng, Kiểm toán Nhà nước nêu nhiều điểm cần lưu ý

Kinh tế 22/05/2026 13:00

Nỗ lực gỡ thẻ vàng thủy sản và khai thác nghề cá có trách nhiệm tại các vùng biển.

Video 11/02/2025 16:16

![[Tổng Hợp] 6 Quy Định Mới Về Đất Đai, Nhà Ở Có Hiệu Lực Tháng 8/2024](https://vninfor.vn/stores/video_data/2024/082024/26/22/TYng_HYp_6_Quy_YYnh_MYi_VY_YYt_Yai_Nha_Y_Co_HiYu_LYc_Thang_8-2024_-_LuatVietnam_21.jpg)

WORLDBANK DỰ BÁO KINH TẾ VIỆT NAM NĂM 2024 VÀ NĂM 2025 | NHỊP ĐẬP THỊ TRƯỜNG #62

Video 24/05/2024 15:33

Tọa đàm “Xúc tiến thương mại: Khơi thông đầu ra cho sản phẩm OCOP”

Video 20/11/2023 17:25

Trao yêu thương cho em

Video 10/10/2022 14:03

Kon Tum giải cứu nạn nhân bị lừa bán sang Campuchia

Video 10/10/2022 13:58