Kiểm soát lạm phát theo mục tiêu

Thu hồi khẩn thuốc Hepasyzin điều trị bệnh gan Thu hồi khẩn thuốc Hepasyzin điều trị bệnh gan |

Hà Nội thu hồi thuốc cốm Promethazin không đạt yêu cầu chất lượng Hà Nội thu hồi thuốc cốm Promethazin không đạt yêu cầu chất lượng |

Sau mấy năm tăng cao, từ năm 2014 đến 2022, CPI đã tăng chậm lại và thường thấp hơn mục tiêu theo Nghị quyết của Quốc hội. Có năm tăng rất thấp (như năm 2015, 2021); bình quân 9 năm chỉ tăng 2,83% - thấp tương đối xa so với mục tiêu (4%). Đây được coi là một thành công trong thời gian tương đối dài.

Riêng năm 2022, kết quả này rất đáng quan tâm và cũng được coi là không ngờ trong bối cảnh một năm nhiều biến động khó lường.

NĂM 2022 - NĂM THỨ 9 LẠM PHÁT ĐƯỢC KIỂM SOÁT THEO MỤC TIÊU

Tốc độ tăng CPI bình quân năm từ 2010 đến nay được thể hiện ở biểu đồ 1.

Từ cuối năm 2021, một số chuyên gia đã cảnh báo về khả năng năm 2022 sẽ lạm phát cao vượt mục tiêu (thậm chí có thể lên 5,5%). Khi lạm phát ở nhiều nước trên thế giới ở mức cao nhất so với mấy thập kỷ trước và cao gấp nhiều lần định hướng (khoảng 2%), thì khó có thể tin rằng CPI bình quân năm của Việt Nam năm 2022 vẫn tiếp tục được cảnh báo, nhưng thực tế đã tăng thấp hơn mục tiêu (mặc dù mục tiêu của Việt Nam cao gấp đôi định hướng của nhiều nước).

Theo cách tính (CPI bình quân năm và CPI tháng 12 năm nay so với tháng 12 năm trước - CPI sau một năm), có sự chênh lệch giữa 2 cách tính - tức là CPI bình quân năm tăng thấp hơn CPI sau một năm - tháng 12 năm nay so với tháng 12 năm trước (3,15% so với 4,55%). Điều đó chứng tỏ CPI bình quân năm đã loại bỏ bớt sự “lên/xuống” thất thường của các thời điểm (tháng) cuối năm; nhưng đối với gửi tiết kiệm, vay/trả nợ, thì thường sử dụng CPI thời điểm hơn là CPI bình quân; đồng thời cũng là tín hiệu để năm sau CPI bình quân sẽ cao hơn CPI thời điểm (như các năm 2011, 2012, 2013, 2014, 2017, 2018, 2020).

Theo thời gian (tháng sau so với tháng trước), CPI các tháng trong năm 2022 thể hiện ở biểu đồ 2.

Trong 12 tháng của năm 2022, có 5 tháng tăng thấp và giảm (tháng 1, tháng 4, tháng 8, tháng 10, tháng 12); có 7 tháng tăng cao, trong đó có 3 tháng tăng khá cao (tháng 2 có Tết Nguyên đán, tháng 3, tháng 6).

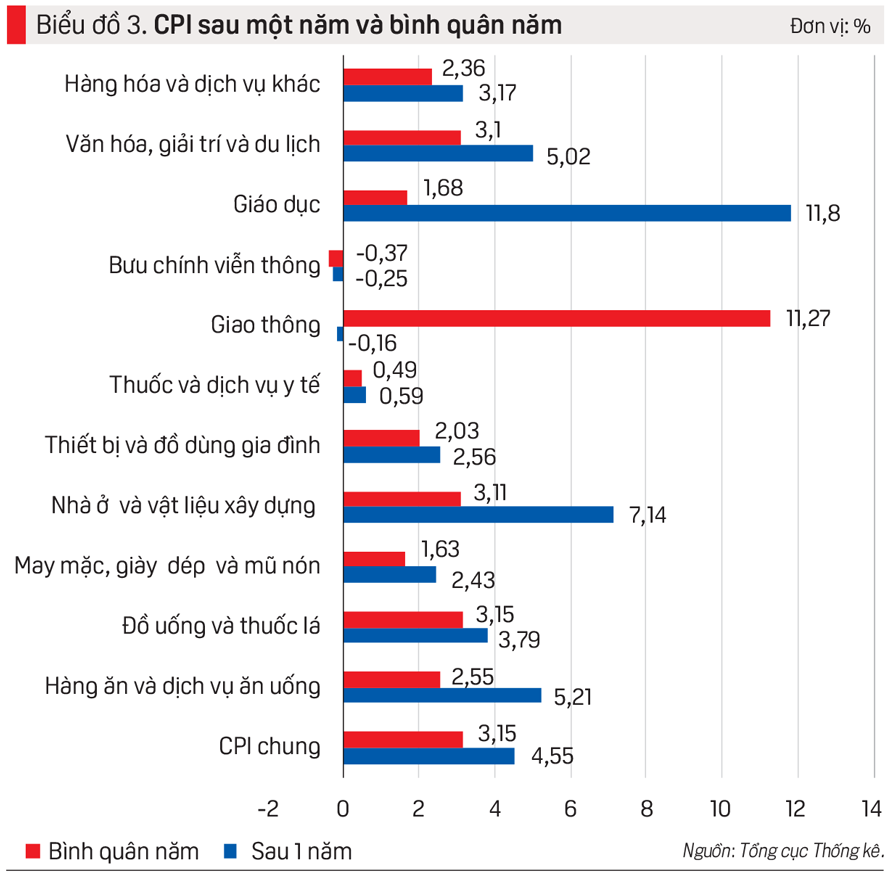

Theo nhóm hàng hóa và dịch vụ tiêu dùng, CPI sau 12 tháng và CPI bình quân năm nay so với năm trước thể hiện ở biểu đồ 3.

Nhóm hàng ăn và dịch vụ ăn uống - nhóm chiếm tỷ trọng cao nhất trong tổng giá trị hàng hóa, dịch vụ tiêu dùng (36,12%) - sau một năm tăng cao hơn tốc độ tăng bình quân (5,21% so với 2,55%). Đây là yếu tố quan trọng góp phần giảm áp lực đối với CPI chung. Trong nhóm hàng này, thực phẩm chiếm tỷ trọng cao nhất (22,6%), sau một năm tăng cao hơn tốc độ bình quân năm (2,91%), góp phần lớn vào việc tăng thấp của CPI chung. Nhóm ăn uống ngoài gia đình (chiếm 9,06%) năm nay nhờ bỏ giãn cách đại dịch Covid-19, nên tăng khá cao và bình quân năm 2,44%.

Nhóm may mặc, giày dép và mũ nón (chiếm 6,37% tổng số) tăng thấp hơn tốc độ tăng chung ở cả 2 cách tính, trong đó bình quân tăng thấp; chủ yếu do cung vượt cầu ở trong nước với xuất khẩu đạt quy mô lớn.

Nhóm nhà ở và vật liệu xây dựng (chiếm tỷ trọng khá cao 15,73%), tăng cao hơn tốc độ chung ở cách tính sau một năm, chủ yếu do giá vật liệu xây dựng tăng cao, bắt đầu từ sắt thép, xi măng, sau đến cát vừa hiếm, vừa đắt gấp đôi, nhưng do gần đây giá sắt thép, xi măng xuống, nên bình quân vẫn tăng thấp, chỉ bằng một nửa tốc độ tăng sau một năm.

Nhóm thiết bị và đồ dùng gia đình (chiếm 7,31%) tăng thấp hơn tốc độ tăng chung, trong đó bình quân tăng thấp sau một năm.

Nhóm thuốc và dịch vụ y tế (chiếm 5,04% tổng số) tăng thấp ở cả 2 cách tính, trong đó bình quân cả năm chỉ tăng 0,49%. Giá nhóm này tăng thấp, chủ yếu do một thời gian khá dài người bệnh ít vào bệnh viện, giá thuốc theo bảo hiểm y tế thấp,…

Nhóm văn hóa, giải trí và du lịch (chiếm 4,29% tổng số) tăng cao hơn CPI chung sau một năm, nhưng lại thấp hơn theo cách tính bình quân (3,1%).

Nhóm hàng hóa và dịch vụ khác (chiếm 3,3% tổng số) tăng thấp hơn tốc độ CPI chung, do người tiêu dùng hiện vẫn trong trạng thái tập trung cho các nhu cầu thiết yếu (như lương thực, thực phẩm), cho đi lại, du lịch...

Trong 11 nhóm, có 2 nhóm có CPI bình quân giảm: Bưu chính viễn thông (chiếm 2,89%) giảm ở cả 2 cách tính, trong đó bình quân giảm. Chủ yếu do mặt hàng này sản xuất nhiều, có kỹ thuật, công nghệ cao, xuất khẩu lớn, nhập khẩu lớn,…; Giáo dục (chiếm 5,99%) tăng khá cao sau một năm, nhưng bình quân tăng thấp, tuy nhiên giá có xu hướng tăng cao trong những tháng gần đây (tháng 9 tăng 5,84%, tháng 10 tăng 2,35%, tháng 12 tăng 0,32%).

Trong 11 nhóm, chỉ có một nhóm tăng cao hơn CPI chung. Giá giao thông (chiếm 9,37%) tăng thấp hơn ở cách tính sau một năm, nhưng tăng rất cao ở cách tính bình quân năm, do giá xăng dầu thế giới tăng và việc quản lý còn nhiều yếu kém,…

Kết quả kiểm soát lạm phát theo mục tiêu của năm 2022 đạt được do nhiều yếu tố.

Thứ nhất, yếu tố tổng quát là quan hệ giữa tổng cung và tổng cầu. Quan hệ này được xét theo 2 giá (giá thực tế và giá so sánh).

Sản xuất GDP năm 2022 tính theo giá thực tế ước đạt 9513,3 nghìn tỷ đồng, tăng gần 12,2%, hay tăng 1033,6 nghìn tỷ đồng so với 2021, cao hơn tốc độ tăng và mức tăng của năm 2020 (tăng 4,38% và 397,2 nghìn tỷ đồng), năm 2021 (tăng 5,36% và tăng 435,7 nghìn tỷ đồng); cao hơn tốc độ tăng 9,96% và mức tăng 698,2 nghìn tỷ đồng của năm 2019 so với năm 2018 - là năm tăng trưởng cao trước đại dịch.

GDP năm 2022 tính theo giá so sánh ước đạt 5545,7 nghìn tỷ đồng, hay tăng 411,8 nghìn tỷ đồng so với năm 2021 - cao hơn so với tốc độ tăng và mức tăng của năm 2020 (tăng 2,87%, hay tăng 139,5 nghìn tỷ đồng), năm 2021 (tăng 2,56% hay tăng 128,2 nghìn tỷ đồng); cao hơn tốc độ tăng và mức tăng của năm 2019 so với năm 2018 (tăng 7,36%, hay tăng 333,6 nghìn tỷ đồng).

Như vậy, dù tính theo giá thực tế hay tính theo giá so sánh, dù tính tốc độ tăng hay mức tăng, thì cung ở trong nước (GDP sản xuất) năm 2022 cũng tăng cao, thể hiện sự phục hồi kinh tế sau đại dịch.

Trong khi tăng trưởng và quy mô GDP ở trong nước tăng cao, thì tổng cầu ở trong nước tăng có những biểu hiện đáng lưu ý.

Xét theo sử dụng GDP, trong khi GDP theo giá so sánh năm 2022 tăng 8,02%, hay tăng 411,8 nghìn tỷ đồng, thì tích lũy tài sản chỉ tăng 5,75%, hay tăng 110,6 nghìn tỷ đồng, còn tiêu dùng cuối cùng chỉ tăng 7,18%, hay tăng 241,4 nghìn tỷ đồng. Cộng 2 khoản này tăng 6,66%, hay tăng 352 nghìn tỷ đồng - đều thấp hơn các con số tương ứng của GDP. Do vậy hàng hóa đã xuất siêu, dịch vụ nhập siêu.

Tích lũy tài sản là tiền đề của đầu tư, mà đầu tư là yếu tố trực tiếp quyết định tốc độ tăng trưởng kinh tế. Hiệu quả đầu tư năm nay tăng khá, khi hệ số ICOR giảm chỉ còn khoảng trên dưới 6 lần so với 2 năm trước (2020 là 14,27 lần, 2021 là 15,54 lần) và đây là yếu tố quan trọng góp phần làm giảm áp lực đối với lạm phát. Tuy nhiên, tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP năm 2022 đạt 33,8% - thấp hơn so với nhiều năm trước (2016 là 34,17%, 2017 là 35%, 2018 là 34,62%, 2019 là 34,65%, 2020 là 34,85%, 2021 là 34,1%, bình quân thời kỳ 2016-2021 là 34%)...

Tin liên quan

Giá vàng hôm nay 25/5: Vàng miếng giảm nhẹ 25/05/2026 10:08

Cùng chuyên mục

Trái phiếu doanh nghiệp riêng lẻ vẫn áp đảo

Tài chính 25/05/2026 13:00

Tin tức ngân hàng nổi bật tuần qua: TPBank chi trả thu nhập bình quân 68 triệu đồng/tháng

Tài chính 25/05/2026 07:00

NHNN yêu cầu xử lý nghiêm ngân hàng tăng lãi suất không đúng chỉ đạo

Tài chính 24/05/2026 13:00

NHNN tiếp tục yêu cầu các ngân hàng giảm lãi suất

Kinh tế - Tài chính 24/05/2026 09:20

Ngân hàng Nhà nước tăng cường tổ chức kiểm tra việc giảm lãi suất

Tài chính 24/05/2026 07:00

Tăng vốn điều lệ, cổ phiếu BID được định giá ra sao?

Tài chính 22/05/2026 07:00

Các tin khác

Mặt bằng lãi suất hạ nhiệt, các ngân hàng lần lượt rời bỏ mốc 7%/năm

Kinh tế - Tài chính 22/05/2026 00:00

Xây dựng hệ sinh thái tài chính hàng hải trong Trung tâm tài chính quốc tế

Tài chính 21/05/2026 09:00

Mở dư địa tín dụng, tái định hình lợi thế ngân hàng

Tài chính 21/05/2026 07:00

Lãi suất neo cao, dòng tiền vẫn đổ mạnh vào bất động sản

Tài chính 20/05/2026 17:00

Lãi suất tiết kiệm vượt 10%/năm

Kinh tế - Tài chính 20/05/2026 10:14

Thông tư 08/2026: "Van xả áp" thanh khoản cho Big4 ngân hàng

Kinh tế - Tài chính 19/05/2026 09:00

Giá USD tự do tăng mạnh, vượt 26.500 đồng

Kinh tế - Tài chính 18/05/2026 16:43

Tin tức ngân hàng nổi bật tuần qua: Nhiều tài khoản ngân hàng sẽ bị tạm dừng giao dịch nếu chưa cập nhật thông tin

Tài chính 17/05/2026 17:00

Cuộc đua "giảm nhiệt", mặt bằng lãi suất sắp tới ra sao?

Tài chính 17/05/2026 08:10

Nhà băng được hỗ trợ thanh khoản từ sửa đổi Thông tư 22/2019/TT-NHNN

Tài chính 17/05/2026 07:00

Lãi suất ngân hàng đảo chiều, áp lực thanh khoản lại nóng lên

Kinh tế - Tài chính 16/05/2026 17:00

Cung cấp cáp điện cho dự án AI tại Việt Nam, cổ phiếu công ty Hàn Quốc lập đỉnh

Kinh tế - Tài chính 16/05/2026 09:15

Việt Nam trước bài toán huy động 1,5 nghìn tỷ USD cho chu kỳ tăng trưởng mới

Tài chính 16/05/2026 07:00

Chuyển mạnh tư duy từ thu hút FDI đại trà sang hợp tác đầu tư có chọn lọc, chất lượng

Tài chính 15/05/2026 17:00

Hoàn thiện “lá chắn” an ninh tài chính số

Tài chính 14/05/2026 13:00

Người trẻ đang thay đổi tư duy giữ tiền như thế nào?

Tài chính 14/05/2026 09:00

Kỳ vọng lợi nhuận quý II tăng 2 chữ số, nhóm ngành nào nổi bật?

Tài chính 14/05/2026 07:00

Dòng tiền sẽ dịch chuyển ra sao?

Tài chính 13/05/2026 13:00

Nỗ lực gỡ thẻ vàng thủy sản và khai thác nghề cá có trách nhiệm tại các vùng biển.

Video 11/02/2025 16:16

![[Tổng Hợp] 6 Quy Định Mới Về Đất Đai, Nhà Ở Có Hiệu Lực Tháng 8/2024](https://vninfor.vn/stores/video_data/2024/082024/26/22/TYng_HYp_6_Quy_YYnh_MYi_VY_YYt_Yai_Nha_Y_Co_HiYu_LYc_Thang_8-2024_-_LuatVietnam_21.jpg)

WORLDBANK DỰ BÁO KINH TẾ VIỆT NAM NĂM 2024 VÀ NĂM 2025 | NHỊP ĐẬP THỊ TRƯỜNG #62

Video 24/05/2024 15:33

Tọa đàm “Xúc tiến thương mại: Khơi thông đầu ra cho sản phẩm OCOP”

Video 20/11/2023 17:25

Trao yêu thương cho em

Video 10/10/2022 14:03

Kon Tum giải cứu nạn nhân bị lừa bán sang Campuchia

Video 10/10/2022 13:58