Nguy cơ thất thế nếu chậm "mở", ngân hàng đua nhau bắt tay với bên thứ 3

Ngân hàng mở: Lợi đơn, lợi kép

Cứ đến ngày nhận lương hàng tháng, chị Thanh Trúc (25 tuổi, Hà Nội) lại trích ra 5 triệu đồng để gửi tiết kiệm trên ứng dụng MoMo.

“Ngày trước cứ mỗi lần muốn gửi tiết kiệm thì tôi phải chạy ra ngân hàng để làm sổ tiết kiệm, vừa tốn thời gian và công sức lại vừa nhiều thủ tục. Thế nhưng bây giờ, tôi chỉ cần nằm ở nhà, ấn điện thoại là có thể gửi một cách nhanh chóng, bất kỳ lúc nào muốn”, chị Trúc chia sẻ.

Có thể thấy rằng thanh toán online, gửi tiết kiệm online, đầu tư online cùng hàng loạt dịch vụ tài chính khác bùng nổ trong thời gian qua cho thấy ngân hàng mở, Open API đang trở thành xu hướng và dần thay thế ngân hàng truyền thống.

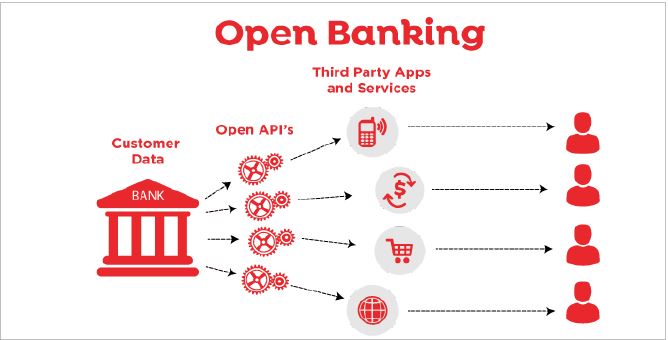

Từ mục đích ban đầu là tạo ra một môi trường thanh toán trọn vẹn và linh hoạt hơn, Open Banking đang phát triển và mang lại lợi ích cho toàn bộ các bên tham gia.

Cụ thể, về phía ngân hàng, việc triển khai ngân hàng mở giúp các ngân hàng tiếp cận đối tượng khách hàng đa dạng hơn thông qua các ứng dụng khác của bên thứ ba, từ đó dễ dàng bán chéo sản phẩm dịch vụ.

Về phía bên thứ ba, các công ty fintech có thể tiếp cận tệp khách hàng tích lũy của ngân hàng và cũng đạt được lợi ích trong việc bán chéo sản phẩm dịch vụ.

Ngoài ra, việc hợp tác, chia sẻ dữ liệu giữa FinTech - ngân hàng giúp các bên cung cấp được đa dạng các sản phẩm dịch vụ, tiện ích cũng như cải thiện mạnh mẽ tốc độ, thời gian xử lý các giao dịch cung cấp cho khách hàng (ví dụ thời gian xác thực khách hàng, xác minh hồ sơ để quyết định cung cấp dịch vụ nhanh hơn...).

Trong khi đó, đối với khách hàng, ngân hàng mở giúp họ giảm tối đa chi phí giao dịch cũng như các bước trung gian vì khách hàng ủy quyền trực tiếp bên cung cấp dịch vụ thứ ba truy cập và thanh toán từ tài khoản ngân hàng của khách hàng. Những khách hàng không thể đến trực tiếp các chi nhánh ngân hàng do nhiều nguyên nhân vẫn có thể tiếp cận các dịch vụ ngân hàng phù hợp. Đồng thời, ngân hàng mở gia tăng lựa chọn sản phẩm tài chính cho khách hàng giúp khách hàng quyết định sản phẩm phù hợp với nhu cầu thực tế của mình.

Trước những lợi ích của ngân hàng mở và Open API, nhiều ngân hàng đã bắt tay với các công ty tài chính, fintech để cung cấp ngày càng nhiều dịch vụ tài chính cho khách hàng.

Theo thống kê của Ngân hàng Nhà nước, 72,3% tổ chức tín dụng (TCTD) ở Việt Nam đã và đang dự tính triển khai các API, trong đó 47,6% đã xây dựng các API để cho các bên thứ ba kết nối (external API).

Khoảng 65% TCTD sẵn sàng triển khai Open API, trong đó trên 30% TCTD có mức độ sẵn sàng cao đối với Open API. Nhiều TCTD đã xây dựng các API cho phép các bên thứ ba kết nối, triển khai API Portal để các đối tác có thể kết nối vào hệ sinh thái ngân hàng, bên cạnh đó là nhiều nhà cung cấp giải pháp ứng dụng Open API như Open API Connect của IBM; WS02 open source, APIGee của Google,…

Xu hướng tất yếu của Ngân hàng 4.0

Bắt đầu triển khai ngân hàng mở, Open API từ năm 2017, đến nay, hiện mỗi tháng trên VietinBank iConnect của Ngân hàng VietinBank có trên 55 triệu giao dịch tài chính được thực hiện, trong đó có khoảng 32% giao dịch ví điện tử; 55% giao dịch ERP, nhận tiền kiều hối, thu – chi hộ và thanh toán hóa hơn; 13% là giao dịch còn lại, như biến động số dư, thanh toán viện phí, nộp thuế,…

Ông Trần Công Quỳnh Lân - Phó tổng giám đốc VietinBank nhận định ngân hàng mở là kênh tiềm năng hơn truyền thống. VietinBank có 150 chi nhánh với hơn 1.000 phòng giao dịch nhưng khách hàng của Grab, Agoda,… nhiều hơn thế rất nhiều. Nếu lồng ghép dịch vụ vào các ứng dụng này thì ngân hàng sẽ tiếp cận được tập khách hàng vô cùng lớn.

“Khi mỗi người thức dậy mỗi ngày nhu cầu của họ không phải đến ngân hàng mà là đi lại, mua sắm, ăn uống và những ứng dụng họ truy cập như Grab, Agoda, Shopee... Nếu ngân hàng không chịu lồng ghép hoạt động của mình vào quy trình hàng ngày của khách hàng thì sẽ nhanh chóng bị loại sang một bên”, ông nhận định.

Ông Nguyễn Hoàng Long – Phó Tổng Giám đốc Công ty Cổ phần Thanh toán quốc gia VN (NAPAS) cũng tự tin vào tương lai của ngân hàng mở tại Việt Nam: “Hiện nay ở Việt Nam, việc phát triển ngân hàng mở mang tính tự phát do giữa các bên ngân hàng cung cấp hệ thống Open API để chia sẻ dữ liệu cho các bên thứ ba để triển khai dịch vụ.

Trong thời gian tới, tôi tin với sự định hướng của NHNN, sự quan tâm của ngành NH, của đơn vị hạ tầng thanh toán như NAPAS, xu hướng ngân hàng mở sẽ được chuẩn hóa về mặt kỹ thuật, cơ sở pháp lý để từ đó các ngân hàng, bên thứ ba có thể cung cấp nhiều ngân hàng mở cho KH. Đặc biệt, các đơn vị cung cấp hạ tầng thanh toán như NAPAS cũng sẵn sàng chuẩn bị những cơ sở, sản phẩm dịch vụ để đón kịp và phục vụ NH và các bên thứ ba cung cấp dịch vụ trên hạ tầng ngân hàng mở”.

Tuy nhiên, để có thể giành được lợi thế trong cuộc đua ngân hàng mở, các ngân hàng cần phải tạo ra được nền tảng công nghệ tốt nhất, có uy tín trên thị trường để các đối tác Fintech chọn mình thay vì ngân hàng khác cũng như tạo ra được mô hình kinh doanh mới đưa đến sự “win-win” giữa khách hàng và Fintech, Phó tổng giám đốc VietinBank cho hay.

Nguồn: Nguy cơ thất thế nếu chậm "mở", ngân hàng đua nhau bắt tay với bên thứ 3

Tin liên quan

Liz Kim Cương lột xác thành người khác 22/10/2024 11:21

Messi viết lại lịch sử MLS 22/10/2024 10:16

Cùng chuyên mục

OCB triển khai gói ưu đãi phí dịch vụ thanh toán quốc tế cho doanh nghiệp

Kinh tế - Tài chính 22/10/2024 09:25

Tọa đàm Chiến lược tài chính toàn diện quốc gia: Con đường tiếp cận vốn mới

Tài chính 21/10/2024 16:00

Vốn tài trợ khởi nghiệp Việt Nam giảm mạnh

Tài chính 21/10/2024 12:00

Dòng tiền từ BOT và xây dựng duy trì triển vọng kinh doanh cho HHV

Tài chính 21/10/2024 10:09

Thúc đẩy tài chính xanh: Nhìn thẳng vấn đề gốc rễ

Kinh tế - Tài chính 20/10/2024 20:59

Lợi ích chưa rõ ràng từ việc nhận chuyển giao ngân hàng yếu kém

Kinh tế - Tài chính 19/10/2024 18:10

Các tin khác

Vì sao vốn xanh vừa thiếu, vừa yếu giải ngân?

Tài chính 19/10/2024 10:28

Chuyển giao bắt buộc Ngân hàng Đại Dương (OceanBank) cho MB

Tài chính 18/10/2024 11:22

Các ngân hàng hiện có điều kiện thuận lợi để cung ứng vốn cho vay

Tài chính 17/10/2024 16:13

9 tháng 2024, kiều hối về TPHCM bằng 78,1% năm 2023

Tài chính 17/10/2024 07:47

Đồng USD lên đỉnh hơn 2 tháng, Yên Nhật tiến gần mốc 150

Tài chính 16/10/2024 06:00

Vay vốn vẫn bị ép mua bảo hiểm, Ngân hàng Nhà nước lên tiếng

Tài chính 15/10/2024 19:00

Cấp bách chính sách khoanh nợ

Tài chính 15/10/2024 16:00

Cho vay doanh nghiệp FDI: Cuộc đua mới của các ngân hàng Việt

Tài chính 15/10/2024 07:00

Kết nối ngân hàng - doanh nghiệp: Giải ngân hơn 425 nghìn tỷ đồng

Tài chính 14/10/2024 08:11

Tỷ giá tăng trở lại: Diễn biến bất ngờ gây lo ngại

Kinh tế - Tài chính 12/10/2024 13:10

Tỷ giá bất ngờ tăng trở lại, áp lực có kéo dài?

Tài chính 11/10/2024 09:10

Bài toán khó của QCG

Tài chính 10/10/2024 16:09

Nới lỏng tiền tệ: Mong muốn đi kèm áp lực

Kinh tế - Tài chính 10/10/2024 00:00

Đầu tư chứng chỉ quỹ: Ngày càng "sốt" nhờ xu hướng tích sản thời công nghệ

Kinh tế - Tài chính 09/10/2024 16:21

Các tổ chức tín dụng nói gì về nợ xấu, lãi suất và tăng trưởng tín dụng?

Tài chính 09/10/2024 09:00

Chính sách tiền tệ thích ứng nhờ lạm phát vừa phải và tiền đồng ổn định

Tài chính 08/10/2024 11:00

Doanh nghiệp chế biến chế tạo mong được tiếp cận vốn vay ưu đãi

Tài chính 08/10/2024 09:00

Xu hướng lãi suất huy động sẽ ra sao trong quý cuối năm 2024?

Tài chính 07/10/2024 11:00

![[Tổng Hợp] 6 Quy Định Mới Về Đất Đai, Nhà Ở Có Hiệu Lực Tháng 8/2024](https://vninfor.vn/stores/video_data/2024/082024/26/22/TYng_HYp_6_Quy_YYnh_MYi_VY_YYt_Yai_Nha_Y_Co_HiYu_LYc_Thang_8-2024_-_LuatVietnam_21.jpg)

WORLDBANK DỰ BÁO KINH TẾ VIỆT NAM NĂM 2024 VÀ NĂM 2025 | NHỊP ĐẬP THỊ TRƯỜNG #62

Video 24/05/2024 15:33

Tọa đàm “Xúc tiến thương mại: Khơi thông đầu ra cho sản phẩm OCOP”

Video 20/11/2023 17:25

Trao yêu thương cho em

Video 10/10/2022 14:03

Kon Tum giải cứu nạn nhân bị lừa bán sang Campuchia

Video 10/10/2022 13:58

Giới thiệu Phổ biến kiến thức Pháp luật

Video 10/10/2022 13:55

Phổ biến Luật tiếp cận thông tin

Video 10/10/2022 13:52

Hướng đến Chuyển đổi số sâu rộng

Video 23/06/2022 11:00