Ngân hàng Mỹ "bán 0 đồng cũng khó tìm được người mua": Lao đao vì các khách hàng giàu có nhưng vay 10 năm mới phải trả gốc

vninfor.vn

Mỏ vàng bỗng trở thành sai lầm khổng lồ

Cách đây không lâu, trong giới nhà giàu Mỹ rỉ tai nhau 1 bí quyết: có 1 ngân hàng đang cung cấp những khoản vay với các điều kiện rất hấp dẫn.

Những người mua nhà giàu có hay các nhà đầu tư bất động sản với mức thu nhập cao và điểm tín dụng cá nhân tốt có thể nhận được khoản vay thế chấp từ First Republic Bank với mức lãi suất siêu thấp trong vài năm. Hơn nữa, vào cuối kỳ, thường là sau 10 năm, họ mới bắt đầu phải trả tiền gốc.

Trên khắp Manhattan, vùng vịnh San Francisco và Nam California, chính sách hấp dẫn đã giúp First Republic thu hút được rất nhiều khách hàng giàu có. Cả những lãnh đạo của các ngân hàng khác cũng bị lôi kéo trong bối cảnh lãi suất rơi xuống mức thấp kỷ lục trong đại dịch.

Các khách hàng của First Republic có thể kể đến Chủ tịch Goldman Sachs John Waldron, người nhận khoản vay thế chấp 11,2 triệu USD vào tháng 6/2020; 1 cựu lãnh đạo của Blackstone và 1 giám đốc của quỹ PE Sycamore Partners. Tất cả khoản vay có lãi suất khởi điểm ở dưới 3% và trả nợ gốc vào cuối kỳ.

Nhờ những khoản vay này, người đi vay có thêm tiền mặt để đầu tư và chi tiêu. Nhu cầu vay lớn đến nỗi First Republic đã tăng gấp đôi tài sản chỉ trong 4 năm. Lượng tiền gửi cũng tăng vọt. Nhưng giờ thì thực tế đã chứng minh chính sách này lại là một sai lầm khổng lồ.

Khó tìm người giải cứu

Tháng trước, sự kiện SVB và Silvergate Capital sụp đổ đã châm ngòi cho cuộc khủng hoảng mà các ngân hàng khu vực của Mỹ phải đối mặt. Rắc rối đến từ những khoản đầu tư vào trái phiếu gây thua lỗ lớn, khiến các ngân hàng rơi vào cuộc khủng hoảng niềm tin nghiêm trọng và thôi thúc khách hàng rút tiền ồ ạt.

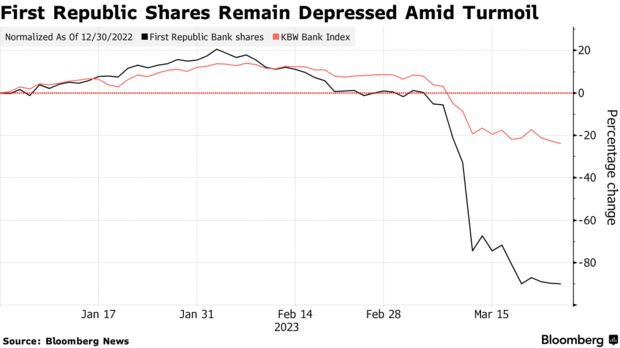

Nhưng tại First Republic, ngân hàng đã mất gần 90% giá trị vốn hóa kể từ đầu năm đến nay, những khoản đầu tư trái phiếu chỉ là rắc rối nhỏ. Ngân hàng này phải đối mặt với 1 thách thức lớn hơn gấp nhiều lần: những khoản cho vay có lãi suất siêu thấp, trong đó có nhiều khoản thậm chí chưa được hoàn trả nợ gốc. Bản thân khoản vay thế chấp vẫn hoạt động tốt, nhưng lãi suất bị neo ở mức thấp và các ưu đãi về thời gian trả nợ gốc khiến giá trị của chúng giảm mạnh.

Ngân hàng sẽ công bố kết quả kinh doanh quý I vào ngày 24/4. Các chuyên gia phân tích ước tính First Republic sẽ chứng kiến lượng tiền gửi sụt giảm khoảng 40 tỷ USD.

Chính vì những khoản vay này, khó có thể tìm được nhà đầu tư hoặc 1 ngân hàng khỏe mạnh hơn muốn mua lại First Republic. Hiện ngân hàng đang dựa vào khoản hỗ trợ 30 tỷ USD nhận được từ các ngân hàng lớn để sống sót.

Không dừng lại ở đó, First Republic còn gặp bất lợi về mặt chính trị: Liệu các nhà quản lý và những nghị sĩ luôn chỉ trích phố Wall tại Quốc hội Mỹ có sẵn lòng giải cứu 1 ngân hàng đã tự làm hại mình bằng sản phẩm được thiết kế để chuyên phục vụ các khách hàng giàu có hay không?

Bộ trưởng Tài chính Mỹ Janet Yellen đã đưa ra chính sách bất thường để cho phép JPMorgan Chase, Bank of America và 9 ngân hàng khác bơm 30 tỷ USD cho First Republic trong ít nhất 120 ngày. Mục tiêu là để đảm bảo First Republic có thể hoạt động trơn tru trong thời gian tìm ra 1 giải pháp hợp lý. Vẫn còn tiền mặt trong tay, ngân hàng sẽ không phải bán tháo tài sản, tìm kiếm phao cứu trợ, thuyết phục người gửi tiền trở lại hay đơn giản là chờ đợi các khoản nợ tăng giá trị trở lại hoặc được hoàn trả.

Thế bí của First Republic xuất thân từ 1 phép toán đơn giản. Khi lãi suất tăng, giá trị thị trường của các khoản cho vay lãi suất thấp đã được bảo lãnh từ nhiều tháng hoặc nhiều năm trước đó sẽ giảm xuống.

Trong báo cáo thường niên công bố đầu năm nay, First Republic ước tính các khoản vay thế chấp trị giá 137 tỷ USD sẽ bị giảm giá trị 19 tỷ USD nếu phải bán chúng. Ngoài ra còn có khoản lỗ chưa thực hiện 4,8 tỷ USD đối với các trái phiếu mà ngân hàng dự định nắm giữ đến khi đáo hạn, cùng với khoảng 3 tỷ USD phải ghi giảm trên các khoản vay khác.

Như vậy, tổng cộng First Republic đứng trước nguy cơ xuất hiện lỗ hổng 27 tỷ USD trên bảng cân đối kế toán. Con số này gấp đôi so với tỷ lệ vốn cổ phần hữu hình – thước đo thường được các nhà đầu tư sử dụng để định giá 1 ngân hàng.

Theo David Chiaverini, chuyên gia phân tích tại công ty chứng khoán Wedbush, kể cả khi bán First Republic với giá 0 USD/cổ phần cũng sẽ khó có thể tìm được người mua. Ngoài tiền mua ngân hàng, người mua sẽ còn phải trả 13 tỷ USD cho các cổ đông.

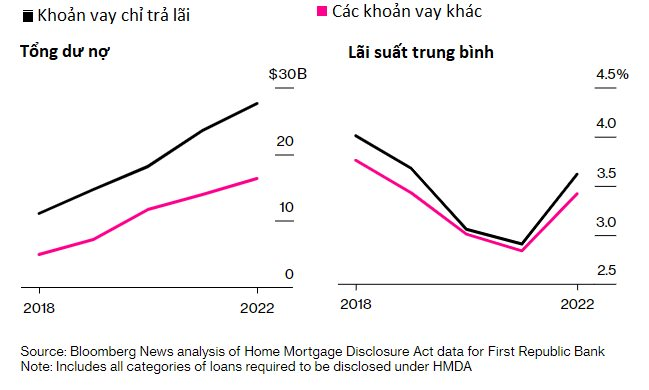

Những khoản cho vay lãi suất thấp đang đè nặng lên bảng cân đối kế toán còn khiến First Republic khó có thể tạo ra lợi nhuận. Giữa tháng 3, ngân hàng cho biết đang trả mức lãi suất vào khoảng 5% cho hàng chục tỷ USD vay từ Fed và Federal Home Loan Bank. Trong khi những khoản vay thế chấp mà First Republic cung cấp trong 5 năm gần đây có lãi suất thấp hơn thế.

"Đối tác trọn đời"

Các khoản vay chỉ trả lãi đã xuất hiện từ cách đây vài thập kỷ, được một số ngân hàng áp dụng với một số khách hàng chọn lọc. Đầu thiên niên kỷ này, chúng chỉ chiếm tỷ trọng rất nhỏ nhưng đến năm 2003 loại hình này bắt đầu bùng nổ nhưng dành cho các khách hàng có điểm tín dụng thấp. Đến năm 2007, trong khủng hoảng nhà đất, hoạt động này lại co hẹp.

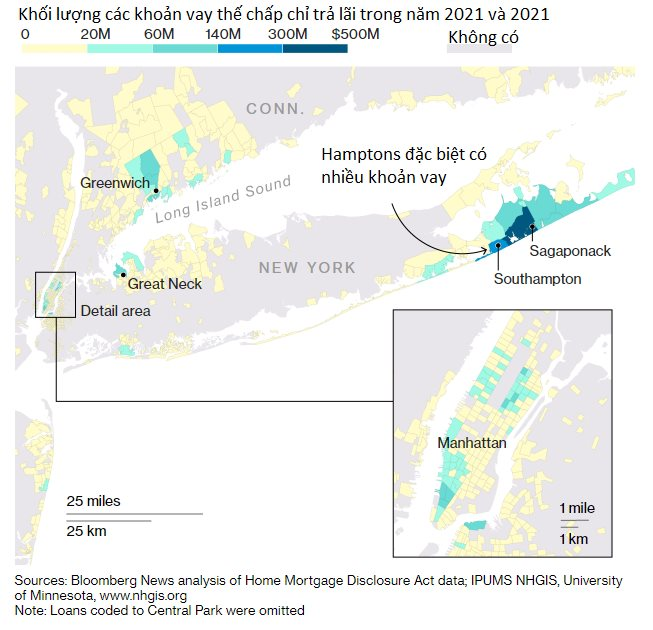

Nhưng First Republic có cách tiếp cận hoàn toàn khác. Những khoản vay chỉ trả lãi hướng đến nhóm khách hàng giàu có và có lịch sử tín dụng tốt là một trong những chiến lược chủ chốt giúp ngân hàng lớn mạnh trong thập kỷ vừa qua, đặc biệt trong thời kỳ lãi suất chạm đáy năm 2020 và 2021. Ở thời điểm đầu năm nay, khoảng 58 tỷ USD các khoản vay thế chấp vẫn đang trong thời kỳ chỉ trả lãi. Phần lớn sẽ phải đợi đến ít nhất là năm 2028 mới thu hồi được gốc.

Trong các quảng cáo của First Republic xuất hiện hình ảnh một số triệu phú và lãnh đạo doanh nghiệp ca ngợi ngân hàng xứng đáng là “đối tác trọn đời”. Nếu người mua nhà cũng gửi tiền tại đây, tiền gửi có thể được dẫn sang các kênh đầu tư khác để gia tăng lợi nhuận. Vì thế rất nhiều khách hàng giàu có gửi nhiều hơn 250.000 USD tại First Republic và sẽ không được Cơ quan bảo hiểm tiền gửi liên bang bảo hiểm. Tính đến cuối năm ngoái, 119 tỷ USD – tương đương 2/3 tổng tiền gửi tại ngân hàng – không thuộc diện được bảo hiểm.

Tình hình xấu đi nhanh chóng khi lãi suất bắt đầu tăng, khách hàng nhìn thấy cơ hội kiếm được lợi suất cao hơn ở nơi khác. Và khi các ngân hàng khác cũng có lượng lớn tiền gửi không được bảo hiểm bắt đầu sụp đổ, các khách hàng của First Republic lo lắng đổ xô đi rút tiền.

Không giống như các ngân hàng khác dành khoản vay chỉ trả lãi cho nhóm đầu cơ, những khoản vay thế chấp của First Republic có một số điểm an toàn. Trong 2 năm gần đây, trung bình người đi vay có điểm tín dụng đạt 780 – cao hơn cả ngưỡng 720 mà các ngân hàng thường phân loại khách vào nhóm “siêu ưu tú”.

Điều này giúp First Republic tránh được vấn đề nợ xấu, nợ không thu hồi được. Kể từ khi thành lập năm 1985, đối với các khoản vay thế chấp dùng để mua nhà ở cho 1-4 hộ gia đình (single-family home), ngân hàng chỉ không thu hồi được 45 triệu USD trên tổng số 241 tỷ USD đã cho vay. Trong khi đó, chỉ tính riêng trong quý I, JPMorgan đã phải xóa sổ các khoản vay tiêu dùng trị giá 1,05 tỷ USD.

Đối với các khoản vay chỉ trả lãi, ngân hàng sẽ khó có thể theo dõi tình hình tài chính của người đi vay có còn khỏe mạnh hay không vì không còn biết được thu nhập hàng tháng của khách hàng sau khi đã giải ngân khoản vay. Trong khi đó gần đây bức tranh ngành công nghệ ở San Francisco đã thay đổi rất nhiều sau khi hàng loạt ông lớn như Meta và Alphabet sa thải hàng loạt.

Khi cuộc khủng hoảng bao phủ các ngân hàng khu vực lên đến đỉnh điểm, giá cổ phiếu First Republic đã giảm hơn 40% chỉ trong vài ngày, thậm chí phiên tệ nhất giảm tới 79%. Những người trong ngành lo ngại nếu First Republic sụp đổ sẽ kéo theo áp lực rất lớn đè nặng lên các ngân hàng khác.

Tuy nhiên, áp lực bắt đầu hạ nhiệt từ khoảng ngày 25/3. Làn sóng rút tiền lắng xuống và ngân hàng đủ ổn định để không phải can thiệp. Kể từ đó đến nay, cổ phiếu đã tăng 6%.

Tham khảo Bloomberg

Tin liên quan

Chứng khoán Mỹ giảm gần 400 điểm khi cổ phiếu ngân hàng lại lao dốc 18/03/2023 12:17

Cùng chuyên mục

Mở khóa hơn 1 triệu tỷ đồng cho tăng trưởng

Tài chính 27/06/2026 13:00

Mở rộng không gian tài trợ vốn, ngân hàng và doanh nghiệp nào hưởng lợi?

Tài chính 26/06/2026 07:00

Nghị định mới về trái phiếu doanh nghiệp: Nâng chất lượng tín nhiệm

Tài chính 25/06/2026 09:00

Thúc đẩy giải ngân đầu tư công cuối năm, nhóm ngành nào sẽ hưởng lợi?

Tài chính 24/06/2026 09:00

Làn sóng tăng vốn lan rộng, nhiều ngân hàng hướng tới mốc 100.000 tỷ đồng

Tài chính 23/06/2026 17:00

Trung Quốc liên tục tăng nhập khẩu vàng

Kinh tế - Tài chính 23/06/2026 15:38

Các tin khác

Tiền gửi vượt 10,7 triệu tỷ đồng: Người dân chọn “phòng thủ tích cực”

Tài chính 21/06/2026 17:00

Áp lực giữ ổn định lãi suất vay, dự báo tăng trưởng tín dụng đạt 15%

Tài chính 21/06/2026 13:00

100.000 tỷ đồng và nguồn vốn cho nhà ở xã hội, nhà ở cho thuê

Tài chính 21/06/2026 09:00

"Nới tỷ lệ vốn ngắn hạn cho vay trung dài hạn chỉ là giải pháp tình thế"

Tài chính 20/06/2026 13:55

Lợi thế để mở rộng tín dụng vượt trội nửa cuối năm thuộc về nhà băng nào?

Tài chính 20/06/2026 07:00

NHNN đề xuất nới trần vốn ngắn hạn cho vay trung dài hạn lên 40%

Tài chính 19/06/2026 17:00

Chỉ số USD lên cao nhất 13 tháng

Kinh tế - Tài chính 19/06/2026 15:35

Hé lộ nội dung thỏa thuận 14 điểm mà Mỹ vừa ký với Iran

Kinh tế - Tài chính 19/06/2026 10:10

Nới trần vốn ngắn hạn cho vay trung, dài hạn lên 40%: Tín hiệu nới lỏng?

Tài chính 19/06/2026 07:00

Vốn vay đắt đỏ hơn, doanh nghiệp xoay xở ra sao?

Kinh tế - Tài chính 18/06/2026 15:00

NHNN muốn nâng trần vốn ngắn hạn cho vay trung dài hạn lên mức 40%

Tài chính 18/06/2026 09:25

Lãi suất không quá biến động, lợi nhuận ngân hàng 2026 ra sao?

Tài chính 18/06/2026 07:00

Vốn vay đắt đỏ hơn, doanh nghiệp xoay xở ra sao?

Tài chính 17/06/2026 11:00

Tỷ giá Việt Nam giữ ổn định giữa nhiều sức ép

Tài chính 16/06/2026 07:00

Thu - chi ngân sách và kỳ vọng Trung tâm Tài chính quốc tế tại TP HCM

Tài chính 15/06/2026 09:00

Tin tức ngân hàng nổi bật tuần qua: VPBank tăng tốc số hóa quầy giao dịch, định hình chuẩn ngân hàng 4.0

Tài chính 15/06/2026 05:00

Cuộc đua CASA đổi chiều dưới áp lực chi phí vốn

Tài chính 14/06/2026 15:00

Tiền gửi của người dân vào ngân hàng vượt xa doanh nghiệp

Tài chính 14/06/2026 09:10

Nỗ lực gỡ thẻ vàng thủy sản và khai thác nghề cá có trách nhiệm tại các vùng biển.

Video 11/02/2025 16:16

![[Tổng Hợp] 6 Quy Định Mới Về Đất Đai, Nhà Ở Có Hiệu Lực Tháng 8/2024](https://vninfor.vn/stores/video_data/2024/082024/26/22/TYng_HYp_6_Quy_YYnh_MYi_VY_YYt_Yai_Nha_Y_Co_HiYu_LYc_Thang_8-2024_-_LuatVietnam_21.jpg)

WORLDBANK DỰ BÁO KINH TẾ VIỆT NAM NĂM 2024 VÀ NĂM 2025 | NHỊP ĐẬP THỊ TRƯỜNG #62

Video 24/05/2024 15:33

Tọa đàm “Xúc tiến thương mại: Khơi thông đầu ra cho sản phẩm OCOP”

Video 20/11/2023 17:25

Trao yêu thương cho em

Video 10/10/2022 14:03

Kon Tum giải cứu nạn nhân bị lừa bán sang Campuchia

Video 10/10/2022 13:58