6 yếu tố chính định hình triển vọng kinh tế vĩ mô của Việt Nam trong năm 2025

Phục hồi ấn tượng trong bối cảnh thế giới ổn định

Theo báo cáo chiến lược công bố mới đây của Chứng khoán MB (MBS), kể từ đầu năm, nền kinh tế Việt Nam đã duy trì xu hướng cải thiện qua các quý liên tiếp: quý I/2024 tăng trưởng 5.87%; quý II/2024 tăng trưởng 6.93%; quý III/2024 tăng trưởng 7.4%. Lũy kế 9 tháng năm 2024, GDP ước tăng 6.82%.Theo đó, Việt Nam được kỳ vọng sẽ trở thành nền kinh tế tăng trưởng nhanh nhất trong khu vực ASEAN trong năm 2024.

|

Ngành sản xuất là động lực chính cho sự tăng trưởng mạnh mẽ của nền kinh tế. Theo đó, ngành sản xuất duy trì tốc độ tăng trưởng khá ổn định trong năm nay, thậm chí đạt mức cao nhất trong hai năm trở lại đây lên mức 54.7 điểm vào tháng 6 và tháng 7. Tuy nhiên, cơn bão Yagi đi qua hồi tháng 9 đã gây ra những gián đoạn đáng kể khiến tốc độ tăng của chỉ số PMI chậm lại. Trong tháng 11, chỉ số PMI đạt mức 50.8 điểm, cho thấy mức cải thiện khiêm tốn của hoạt động sản xuất.

Ngành sản xuất là động lực chính cho sự tăng trưởng mạnh mẽ của nền kinh tế. Theo đó, ngành sản xuất duy trì tốc độ tăng trưởng khá ổn định trong năm nay, thậm chí đạt mức cao nhất trong hai năm trở lại đây lên mức 54.7 điểm vào tháng 6 và tháng 7. Tuy nhiên, cơn bão Yagi đi qua hồi tháng 9 đã gây ra những gián đoạn đáng kể khiến tốc độ tăng của chỉ số PMI chậm lại. Trong tháng 11, chỉ số PMI đạt mức 50.8 điểm, cho thấy mức cải thiện khiêm tốn của hoạt động sản xuất. Chỉ số sản xuất công nghiệp (IIP) của Việt Nam tăng 8.4% trong 11 tháng năm 2024, cao hơn nhiều so với mức 1% của cùng kỳ năm ngoái. Trong đó, ngành sản xuất tăng 9.7% so với cùng kỳ, được thúc đẩy bởi: sản phấm từ cao su & plastic (+25.6% so với cùng kỳ); đồ nội thất (+24.7%); xe có động cơ (+18.3% so với cùng kỳ), dệt may (+12.1% so với cùng kỳ), thiết bị điện (+11.3% so với cùng kỳ). Ở chiều ngược lại, ngành khai khoáng giảm 7.3% so với cùng kỳ do giá bán thấp (dầu & than).

Xuất khẩu tăng trưởng 14.4% trong 11 tháng đầu năm đạt 369.9 tỷ USD là một bước nhảy vọt từ mức giảm 6% trong 11 tháng năm 2023. Chiều ngược lại, trong 11 tháng năm 2024, nhập khẩu tăng mạnh 16.4% so với cùng kỳ, cho thấy một tín hiệu tích cực cho chu kỳ mở rộng sản xuất mới. Theo đó, Việt Nam đã đạt thặng dư thương mại 24.3 tỷ USD trong 11 tháng năm 2024, thấp hơn một chút so với mức 25.8 tỷ USD trong 11T23. MBS dự báo xuất khẩu sẽ tăng 15% trong năm 2024, thặng dư cán cân thương mại ở mức 31 tỷ USD. Các rủi ro chính cho tới cuối năm xoay quanh việc xung đột địa chính trị có thể lan rộng lan rộng gây đứt gãy chuỗi cung ứng và đẩy giá cả hàng hóa, chi phí vận chuyển tăng cao.

Năm 2024 cũng là năm quan trọng trong việc tạo nền tảng hoàn thành các mục tiêu của kế hoạch 5 năm 2021-2025. Do đó, ngay từ đầu năm Chính phủ đã chỉ đạo sát sao các địa phương trong việc đẩy nhanh tiến độ giải ngân, đặc biệt với những công trình, dự án trọng điểm quốc gia như: dự án đường dây 500kV mạch 3, sân bay Long Thành, cao tốc Bắc – Nam. Mặc dù có phần trì trệ trong những tháng đầu năm do những vướng mắc về quy trình rườm rà, thủ tục phức tạp mất nhiều thời gian, khó khăn trong công tác đền bù, giải phóng mặt bằng và chi phí vật liệu tăng, nhưng tiến độ giải ngân vốn đầu tư công đã tăng tốc trong những tháng cuối năm khi riêng tháng 11 đã giải ngân được gần 76 nghìn tỷ đồng. Theo đó, giúp nâng tổng lượng vốn giải ngân từ đầu năm đến hết tháng 11 đạt khoảng 572 nghìn tỷ đồng, tăng 2.4% so với cùng kỳ, và hoàn thành 73.5% kế hoạch năm. Tuy vậy, việc hoàn thành mục tiêu giải ngân 95% tổng số vốn vẫn còn là một thách thức khi thời gian còn lại của năm không còn nhiều.

Vốn đầu tư của tư nhân đã suy giảm từ quý 1/2023 nhưng dần phục hồi từ quý 2/2024, và đạt mức tăng 7.7% so với cùng kỳ trong quý 3/2024. Tăng trưởng 9 tháng năm 2024 đạt 7.1% so với cùng kỳ, cho thấy niềm tin của các doanh nghiệp trong nước đang trở nên mạnh mẽ hơn nhờ vào lãi suất cho vay thấp và nhu cầu thế giới gia tăng. Dòng vốn FDI mạnh mẽ giúp củng cố vị thế quan trọng của Việt Nam trong chuỗi cung ứng toàn cầu. Tính đến tháng 11, tổng vốn FDI thực hiện đạt 21.68 tỷ USD(+7.1% so với cùng kỳ), đánh dấu mức cao nhất trong 5 năm trở lại đây. Vốn FDI đăng ký mới đạt gần 17.4 tỷ USD (+0.7% so với cùng kỳ), cho thấy Việt Nam là điểm đến hàng đầu cho các nhà sản xuất đang dịch chuyển khỏi Trung Quốc, nhờ vị trí chiến lược trong chuỗi cung ứng và độ mở trong cả kinh tế và chính trị.

Bộ Kế hoạch và Đầu tư đã đặt ra mục tiêu tăng trưởng đạt 7.6% - 8% trong quý 4, nhằm đạt được hoặc thậm chí vượt qua mục tiêu tăng trưởng cả năm của Chính phủ là 7%. Theo đó, MBS dự báo tăng trưởng GDP cả năm 2024 sẽ đạt 7.0% - 7.1%, trên cơ sở tăng trưởng sản xuất công nghiệp chậm lại trong quý 4 (trên nền cao của năm trước), song khu vực dịch vụ sẽ phục hồi và trở thành đầu kéo trong quý cuối năm.

Đà giảm lạm phát ổn định, song vẫn nhiều rủi ro hiện hữu

Tăng trưởng kinh tế toàn cầu dự kiến ổn định ở mức 2.6% trong năm nay, trong bối cảnh căng thẳng địa chính trị chưa hạ nhiệt, các bất ổn về thay đổi chính sách gia tăng và sự phục hồi không đồng đều giữa các quốc gia. Do đó, dự báo tăng trưởng kinh tế toàn cầu sẽ tăng khoảng 2.7% vào năm 2025-26, được thúc đẩy bởi mức tăng trưởng khiêm tốn của thương mại và đầu tư.

Lạm phát toàn cầu dự kiến sẽ giảm nhẹ về mức 3.5% trong năm 2024. Cuộc chiến toàn cầu chống lại lạm phát phần lớn đã được kiểm soát, với lạm phát đang tiến gần tới mục tiêu của các ngân hàng trung ương (NHTW) tại các nền kinh tế lớn như Mỹ, Anh và khu vực EU.

Với áp lực lạm phát giảm bớt, chính sách tiền tệ toàn cầu đã được nới lỏng và chuyển trọng tâm sang thúc đẩy tăng trưởng kinh tế kể từ nửa cuối năm 2024. Nhiều NHTW ở các nền kinh tế lớn đã bước vào chu kỳ cắt giảm lãi suất như: ECB và Fed đều đã giảm lãi suất tổng cộng 75 điểm cơ bản, trong khi Anh cũng đã hạ lãi suất 50 điểm cơ bản.

MBS cho rằng giá cả hàng hóa dự kiến sẽ giảm 3% trong năm 2024 và giảm thêm 5% vào năm 2025. Giá dầu dự kiến sẽ giảm do nhu cầu toàn cầu phục hồi chậm, đặc biệt là ở Trung Quốc. Tuy nhiên, rủi ro vẫn còn do các biện pháp kích thích tiêu dùng của Trung Quốc và mức tăng trưởng vượt kỳ vọng của Mỹ có thể đẩy giá hàng hóa lên cao hơn.

Rủi ro vẫn tồn tại nhưng phần nào bớt trầm trọng hơn. Căng thẳng địa chính trị leo thang có thể dẫn đến giá cả hàng hóa biến động. Trong bối cảnh sự bất ổn của chính sách thương mại gia tăng, sự phân mảnh thêm trong thương mại có nguy cơ gây thêm gián đoạn cho mạng lưới thương mại.

|

Chuyên gia tại MBS cho rằng hiện không còn lí do nào cho việc trì hoãn nới lỏng tiền tệ trong thời gian tới, đặc biệt trong bối cảnh giá dầu đang trên đà giảm và có khả năng sẽ tiếp tục giúp lạm phát hạ nhiệt thêm nữa.

Các dấu hiệu về việc tăng trưởng chững lại và thị trường lao động suy yếu đã thúc đẩy Fed chuyển sang chính sách nới lỏng tiền tệ. FED dự kiến sẽ cắt giảm lãi suất 3 - 4 lần vào năm 2024 và đưa lãi suất xuống mức 3.0% vào cuối năm 2025.

Trung Quốc đã mạnh tay cắt giảm lãi suất chính sách 3 lần vào năm 2024 để hỗ trợ tăng trưởng và dự kiến sẽ đưa lãi suất xuống mức 3.1% vào cuối năm.

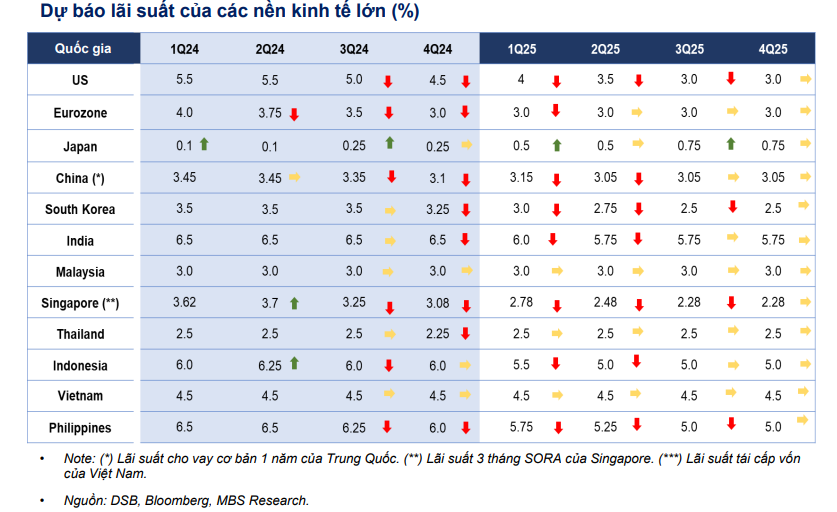

Các ngân hàng trung ương ở khu vực ASEAN đã áp dụng chính sách nới lỏng tiền tệ kể từ cuối năm 2023 sẽ có nhiều dư địa hơn để cắt giảm thêm. Tuy nhiên, dưới áp lực tỷ giá gia tăng, Malaysia, Thái Lan và Việt Nam được dự báo sẽ duy trì lãi suất ổn định cho đến năm 2025.

6 chủ đề chính định hình triển vọng kinh tế Việt Nam 2025

Từ những dự báo trên, MBS chỉ ra 6 yếu tố chính định hình triển vọng kinh tế vĩ mô của Việt Nam trong năm 2025.

Thứ nhất, sản xuất tăng tốc trong bối cảnh thương mại toàn cầu sôi động và đầu tư nội địa phục hồi.

Cho rằng thương mại toàn cầu sôi động sẽ hỗ trợ cho xuất khẩu, MBS dự báo xuất khẩu Việt Nam sẽ tăng 9 - 10% trong năm 2025, dẫn đến thặng dư thương mại 27 tỷ USD. Dự báo này dựa trên các yếu tố như: Ngân hàng Thế giới dự báo thương mại hàng hoá và dịch vụ toàn cầu sẽ tăng 3,4% trong năm 2025, cao hơn mức 2,5% trong năm 2024; Việt Nam có thể tận dụng việc tham gia vào các hiệp định khu vực như CPTPP và RCEP để thúc đẩy các nỗ lực cải cách trong nước.

Tuy nhiên, MBS cũng chỉ ra, vẫn còn những rủi ro từ nhu cầu về linh kiện điện tử yếu trong ngắn hạn, khả năng tăng thuế quan của Mỹ và lãi suất theo đó có thể phải neo ở mức cao dưới áp lực của đồng USD mạnh hơn. Cùng với đó, rủi ro đối với thương mại của Việt Nam bao gồm: căng thẳng và xung đột địa chính trị kéo dài, thay đổi trong những chính sách của Mỹ bao gồm việc áp dụng thuế quan rộng hơn có thể làm gián đoạn chuỗi giá trị toàn cầu và ảnh hưởng tới các đối tác thương mại chính.

MBS cũng khẳng định Việt Nam có vị thế thuận lợi để vươn lên trong chuỗi cung ứng, chuyển hướng sang các ngành sản xuất và dịch vụ có giá trị cao hơn. Ngành sản xuất hiện chiếm khoảng 63% tổng vốn FDI đã cho thấy sức hút của Việt Nam và đánh dấu bước chuyển mình từ một nước được gắn với hình ảnh của một trung tâm sản xuất chi phí thấp. Trong 11 tháng năm 2024, tổng FDI đăng ký mới đạt 24,8 tỷ USD, với các ngành có giá trị cao như điện tử, linh kiện ô tô, bán dẫn và công nghệ xanh dẫn đầu xu hướng.

Vào tháng 8/2024, Thủ tướng đã ký quyết định thành lập Ủy ban chỉ đạo quốc gia về phát triển ngành bán dẫn, mở ra hướng đi cho tương lai của ngành này tại Việt Nam.

Đầu tư nội địa cũng được MBS dự báo phục hồi khi đầu tư tư nhân bắt đầu phục hồi từ quý II/2024, với mức tăng 7,7% so với cùng kỳ, là mức cao nhất trong 2 năm, cho thấy sự gia tăng niềm tin từ các doanh nghiệp nội địa, được hỗ trợ bởi lãi suất thấp và nhu cầu thế giới gia tăng.

|

Thứ hai, tăng tốc giải ngân vốn đầu tư công trong năm 2025. MBS kỳ vọng giải ngân vốn đầu tư công năm 2025 dự kiến sẽ đạt khoảng 85 - 90% kế hoạch Thủ tướng Chính phủ giao, tương ứng với mức tăng trưởng 24 - 31% so với năm 2024.

Theo MBS, năm 2025 là năm cuối cùng của kế hoạch đầu tư trung hạn 2021-2025, Chính phủ đã đưa ra một kế hoạch đầy tham vọng với mức dự kiến chi đầu tư phát triển năm 2025 là 790,7 nghìn tỷ đồng, tăng đáng kể so với phân bổ của năm trước. Tuy nhiên, kế hoạch này vẫn phụ thuộc vào việc giải quyết các nút thắt chính như hợp lý hóa quy trình phân bổ vốn, tinh chỉnh cơ chế chính sách, đẩy nhanh việc mua đất và đảm bảo nguồn cung vật liệu xây dựng ổn định.

Theo tính toán của Bộ KH&ĐT, khi giải ngân đầu tư công tăng thêm 1% thì tăng trưởng GDP sẽ tăng thêm 0,058%. Cùng với đó, mỗi khi đầu tư công giải ngân được 1 USD thì ước tính sẽ kéo theo 1,61 USD vốn đầu tư của khu vực ngoài nhà nước.

Thứ ba, dự kiến lạm phát sẽ tăng nhẹ. Theo MBS, giá dầu trung bình trong năm 2025 sẽ đạt 70 USD/thùng, thấp hơn mức 77-82 USD/thùng của năm 2024; giá gạo cũng đã giảm mạnh trong tháng 10, sau khi Ấn Độ dỡ bỏ lệnh cấm xuất khẩu gạo trắng phi basmati vào cuối tháng 9. Với việc Ấn Độ tái gia nhập thị trường, giá gạo xuất khẩu từ Thái Lan, Việt Nam và Pakistan đã giảm đáng kể nhằm tăng tính cạnh tranh, đã giúp giảm bớt áp lực giá lương thực tích tụ trong những tháng gần đây.

Từ những nhận định trên, MBS dự báo CPI bình quân năm 2025 sẽ tăng 4% so với cùng kỳ (so với dự báo CPI trung bình năm 2024 là 3.9%). Theo đó, lạm phát trong năm 2025 được kỳ vọng vẫn được kiểm soát tốt dưới mức mục tiêu của Chính phủ là 4.5% so với cùng kỳ.

Thứ tư, Trump 2.0 và tác động tiềm tàng đến kinh tế vĩ mô Việt Nam. Phân tích cụ thể về yếu tố này, MBS cho rằng, về chính sách thuế quan, Việt Nam có khả năng rơi vào nhóm các quốc gia chịu mức thuế 10-20% của Trump 2.0, khi đứng thứ ba trong số các quốc gia có thâm hụt thương mại lớn nhất với Mỹ. Việc tăng thuế (nếu xảy ra) có thể sẽ được áp dụng cho 6 sản phẩm xuất khẩu chính.

Về điều tra thương mại, Việt Nam hiện nằm trong top 4 quốc gia có thặng dư thương mại lớn với Mỹ. Kết hợp với sự gia tăng đáng kể của vốn FDI từ Trung Quốc và lượng hàng Việt Nam nhập khẩu từ Trung Quốc tăng gấp đôi trong những năm gần đây, đã dẫn đến những lo ngại về các cuộc điều tra thương mại đối với sản phảm có nguồn gốc từ Trung Quốc nhưng được sản xuất tại nước thứ ba.

Về chính sách năng lượng, việc Tổng thống Mỹ Donal Trump chấp thuận giấy phép xuất khẩu cho các dự án LNG và tăng cường khoan ngoài khơi bờ biển của Mỹ và trên các vùng đất liên bang có thể dẫn tới giá dầu giảm. Cùng với đó, Việt Nam có thể tăng nhập khẩu từ Mỹ để giúp giảm thặng dư thương mại. Các mặt hàng nhập khẩu tiềm năng bao gồm máy bay, khí hóa lỏng (LNG), vũ khí và dịch vụ. Trong nhiệm kỳ đầu tiên của Trump, Việt Nam và Hoa Kỳ đã tham gia vào các cuộc thảo luận sâu rộng về nhập khẩu năng lượng, đặc biệt là LNG.

Về tỷ giá, những chính sách được Tổng thống Mỹ đề xuất có thể khiến giá trị của đồng USD gia tăng và gây áp lực lên tỷ giá USD/VND.

Về chính sách tiền tệ, MBS cho rằng, Tổng thống Mỹ muốn nền kinh tế được hỗ trợ bởi lãi suất thấp, nhưng các đề xuất về chính sách tài khóa của ông sẽ cản trở việc Fed cắt giảm lãi suất. Điều này có thể dẫn đến lãi suất chính sách thấp hơn và tỷ lệ lạm phát cao hơn trên toàn thế giới, bao gồm cả Việt Nam.

Thứ năm, triển vọng phục hồi bấp bênh của Trung Quốc và tác động đối với Việt Nam.

MBS chỉ ra, dự báo tăng trưởng GDP của Trung Quốc trong năm 2024 và 2025 lần lượt ở mức 4,8% và 4,5%. GDP tăng 4,8% trong quý III năm 2024, nhờ xuất khẩu và hoạt động công nghiệp mạnh mẽ. Tăng trưởng xuất khẩu và các chính sách kích thích đã thúc đẩy hoạt động công nghiệp, đặc biệt là sản xuất các mặt hàng cao cấp.

Tuy nhiên, MBS cũng cho biết, nhu cầu tiêu dùng nội địa vẫn còn yếu và thị trường bất động sản, đóng băng đã kìm hãm tốc độ tăng trưởng của nền kinh tế nước này. Về phía cầu, tiêu dùng vẫn yếu, trong khi xuất khẩu ròng và đầu tư vào sản xuất và cơ sở hạ tầng cao cấp đã hỗ trợ phần nào cho tăng trưởng kinh tế.

Cùng với đó, từ cuối tháng 9, Chính phủ đã công bố một loạt biện pháp hỗ trợ bao gồm phát hành trái phiếu đặc biệt và tăng trần nợ để hỗ trợ các chính quyền địa phương. Để hỗ trợ thị trường bất động sản, ngân hàng trung ương đã giảm lãi suất chuẩn, lãi suất thế chấp và tỷ lệ trả trước, nhằm tăng thanh khoản và khuyến khích các hoạt động mua nhà. Tuy nhiên, việc tăng cường hỗ trợ tài khóa có thể bị hạn chế do nợ công tăng và thu nhập yếu, trong khi việc nới lỏng tiền tệ liên tục phải đối mặt với những thách thức do nhu cầu tín dụng giảm. Thêm vào đó, căng thẳng thương mại, đặc biệt là với Mỹ cũng là một rủi ro lớn đối với tăng trưởng kinh tế của Trung Quốc.

Với việc Trung Quốc là đối tác thương mại lớn nhất và là thị trường xuất khẩu lớn thứ hai của Việt Nam, việc nhu cầu nội địa của Trung Quốc có khả năng hồi phục nhờ gói kích thích mới sẽ có thể mang lại lợi ích cho các nhà xuất khẩu của Việt Nam.

Thứ sáu, cân bằng chính sách tiền tệ giữa rủi ro tỷ giá trong ngắn hạn và tăng trưởng dài hạn. MBS cho rằng, dư địa cho chính sách tiền tệ của Việt Nam sẽ bị hạn chế hơn so với dự kiến dưới áp lực của đồng USD mạnh lên và rủi ro về việc Mỹ tiếp tục thực hiện các cuộc điều tra về thao túng tiền tệ. Trong kịch bản đó, NHNN có thể sẽ cần áp dụng một lập trường chính sách tiền tệ thận trọng hơn để kiểm soát sự ổn định của tỷ giá, đồng nghĩa với việc dư địa cho việc nới lỏng chính sách tiền tệ sẽ có thể bị hạn chế.

MBS không kỳ vọng sẽ có bất kỳ đợt cắt giảm lãi suất chính sách nào trong năm 2025 và kỳ vọng lãi suất đầu vào sẽ duy trì ở mức 5,0 - 5,2%. Mặt khác, khả năng tăng lãi suất trong bối cảnh nới lỏng kinh tế toàn cầu là không cao. Theo đó, NHNN sẽ duy trì chính sách tiền tệ nới lỏng nhằm thúc đẩy tăng trưởng kinh tế để giữ lãi suất ở mức thấp, qua đó thúc đẩy tăng trưởng tín dụng.

Nguồn: 6 yếu tố chính định hình triển vọng kinh tế vĩ mô của Việt Nam trong năm 2025

Tin liên quan

Cùng chuyên mục

Tăng trưởng GDP Việt Nam 2024: Quốc tế lạc quan nhưng chưa chạm kỳ vọng của Chính phủ

Kinh tế 25/12/2024 08:00

Xuất khẩu thủy sản sẽ vượt mốc 10 tỷ USD, tiến tới 11 tỷ USD trong năm 2025

Kinh tế - Tài chính 24/12/2024 16:20

6 yếu tố chính định hình triển vọng kinh tế vĩ mô của Việt Nam trong năm 2025

Kinh tế 24/12/2024 13:00

Các tin khác

‘Xanh’ hóa các Khu công nghiệp - Xu thế tất yếu để thu hút đầu tư nước ngoài

Kinh tế 23/12/2024 16:00

Kinh tế thế giới 2024 ‘vượt ngàn chông gai’

Kinh tế 23/12/2024 07:10

Ngân hàng MSB "hút" về hơn 12.000 tỷ đồng trái phiếu kể từ đầu năm đến nay

Kinh tế - Tài chính 21/12/2024 20:41

Kinh doanh thuận lợi, Nhựa Tiền Phong (NTP) chi hơn 200 tỷ đồng trả cổ tức

Kinh tế 20/12/2024 11:23

Nhà máy chế biến thịt bò mát 10.000 tấn của liên doanh Vinamilk - Sojitz đi vào hoạt động

Kinh tế - Tài chính 20/12/2024 10:11

Chủ tịch HĐQT Trần Đình Thanh: HABECO luôn đặt mục tiêu phát triển, gia tăng thị phần tại Nhật Bản

Kinh tế 20/12/2024 10:07

Trung Quốc thận trọng kích thích kinh tế, nhà đầu tư ngoại lo ngại

Kinh tế 18/12/2024 15:05

Giá vàng 'bất động' chờ Fed

Kinh tế - Tài chính 18/12/2024 06:00

PVOIL được Forbes Việt Nam xác định giá trị 105 triệu USD, vào top 25 thương hiệu dẫn đầu

Kinh tế 17/12/2024 15:21

Giá vàng miếng SJC lại quay đầu giảm “sốc”

Kinh tế 17/12/2024 12:00

Động lực nào cho tăng trưởng của Việt Nam bứt phá?

Kinh tế 17/12/2024 09:00

Đo lường và đánh giá quan hệ xã hội: Bệ phóng cho doanh nghiệp phát triển bền vững

Kinh tế - Tài chính 16/12/2024 19:14

Quản lý tài nguyên thiên nhiên: Áp lực toàn cầu và giải pháp của Việt Nam

Kinh tế 16/12/2024 18:08

ESG - Chìa khóa vàng cho sự phát triển bền vững trong kỷ nguyên mới

Kinh tế 16/12/2024 15:42

Manulife tổ chức khám sức khỏe miễn phí cho 3.000 người dân TP.HCM

Kinh tế 16/12/2024 14:49

Giá vàng tuần tới: FED sẽ “bật mí” định hướng mới?

Kinh tế 16/12/2024 06:00

Quản trị ESG: Chiến lược trong thời đại mới

Kinh tế 15/12/2024 17:00

Xây dựng doanh nghiệp bền vững: Góc nhìn từ khía cạnh xã hội (Social) trong ESG

Kinh tế 15/12/2024 10:00

![[Tổng Hợp] 6 Quy Định Mới Về Đất Đai, Nhà Ở Có Hiệu Lực Tháng 8/2024](https://vninfor.vn/stores/video_data/2024/082024/26/22/TYng_HYp_6_Quy_YYnh_MYi_VY_YYt_Yai_Nha_Y_Co_HiYu_LYc_Thang_8-2024_-_LuatVietnam_21.jpg)

WORLDBANK DỰ BÁO KINH TẾ VIỆT NAM NĂM 2024 VÀ NĂM 2025 | NHỊP ĐẬP THỊ TRƯỜNG #62

Video 24/05/2024 15:33

Tọa đàm “Xúc tiến thương mại: Khơi thông đầu ra cho sản phẩm OCOP”

Video 20/11/2023 17:25

Trao yêu thương cho em

Video 10/10/2022 14:03

Kon Tum giải cứu nạn nhân bị lừa bán sang Campuchia

Video 10/10/2022 13:58

Giới thiệu Phổ biến kiến thức Pháp luật

Video 10/10/2022 13:55

Phổ biến Luật tiếp cận thông tin

Video 10/10/2022 13:52

Hướng đến Chuyển đổi số sâu rộng

Video 23/06/2022 11:00